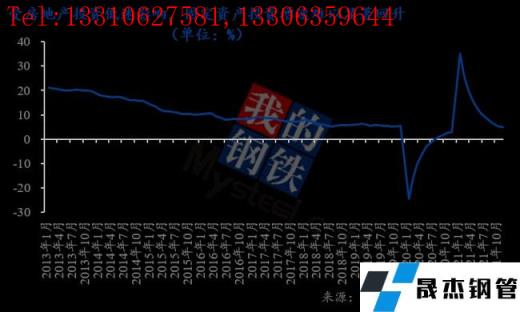

2022年,宏观经济形势将发生怎样的变化?我们从三驾马车的角度对2022年的宏观经济进行展望。首先,2022年出口难以继续维持高速增长,一些迹象已经开始表明出口动能存在衰弱的可能性。PMI新出口订单指数在2021年5月至12月期间已经连续8个月低于荣枯线,这意味着未来外部进口需求可能走弱。2021年,货物和服务净出口对GDP贡献率为20.9%。在经济增长已经高度依赖外需的背景之下,如果接下来出口显著减速,将会是未来一段时间内除房地产之外中国经济面临最大的坎。

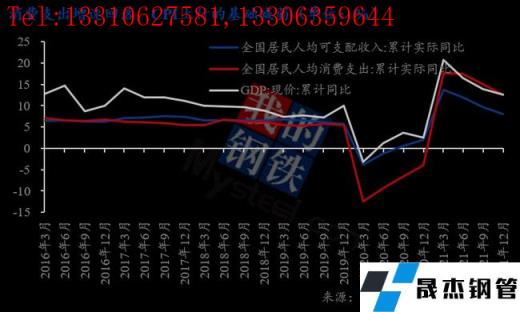

其次,2022年消费或将温和修复,预计社会消费品零售总额同比增速仍将低于疫情前增速。受疫情影响的消费领域将逐渐修复,政策支持将对消费带来边际改善,但难以出现报复式增长。“缺芯”对汽车供给的约束可能逐步缓解;同时,若房地产信贷政策边际微调,后地产消费面临的压制将有所减弱。但消费增长乏力的问题对2022年中国经济更多依靠内循环提出挑战。

最后,受房地产投资低迷影响,固定资产投资增速可能不会太高,基建和制造业将起到支撑作用。其中,制造业持续获得信贷支持,政策支持高端制造业以及传统产业转型升级,不但有大量新的高技术制造业投资,还有大量传统制造业产业升级带来的投资需求。但是,受供给约束和利润分化影响,制造业投资增速反弹的空间相对有限。

1.出口:2022年难以维持高增速

2022年出口难以继续维持高速增长,一些迹象已经开始表明出口动能存在衰弱的可能性。

其一,由于2021年全年出口保持高增速,由于高基数因素,2022年出口很难继续长期保持20%的增速。同时,疫情前中国出口在全球出口中的比重在14%到15%之间,较为稳定;因为疫情,这个比重从2019年的14.6%跃升到了现在的17.6%,进一步上升的空间极小。

其二,尽管全球疫情反复,一些国家重新关闭国门,但总的趋势是越来越多的经济体会选择与病毒共存的战略,其国民的消费重心由商品逐步返回到服务业。而中国尚未与其他国家通关,在这个过程中商品出口可能受损,服务出口又不能受益。

其三,全球尤其是发达国家的耐用品消费在经历了过去两年的高峰之后,由于其本身的耐用属性,可能会出现一段时间的需求低谷。

其四,在经历了连续两年的大幅财政刺激之后,世界各国的财政刺激力度和对家庭补贴的力度会明显下降,这也会影响中国的外需。

其五,从全球产业链竞争的角度来看,之前遭受疫情重创的一些新兴市场国家的生产和出口在逐步恢复。

2. 消费:2022年将温和修复

2022年消费或将温和修复,预计社会消费品零售总额同比增速仍将低于疫情前增速。

首先,疫情爆发后,个体工商户、小微企业、线下服务业等从业人员收入偏弱,对总量消费形成拖累。受疫情影响的消费领域将逐渐修复,旅游、餐饮、航空、住宿等户外消费将逐渐改善,但难以出现报复式增长。

其次,居民债务负担上升,对消费的限制可能不会完全消失,但政策的支持将对消费带来边际改善。

再次, “缺芯”对汽车供给的约束可能逐步缓解,汽车消费或将修复。

最后,如果房地产信贷政策边际微调,后地产消费面临的压制有所减弱。但消费增长乏力的问题对2022年中国经济更多依靠内循环提出挑战。

3. 固定资产投资:2022年各类别增速分化

受房地产投资低迷影响,固定资产投资增速可能不会太高,基建和制造业将起到支撑作用。

根据中金公司预测,2021-2030年,中国绿色投资年化需求约为2.2万亿元,占总体固定资产投资4%左右,但其中不少投资原本也会因为环保、技术升级等其他因素而落地。整体来看,碳中和对2022年整体固定资产投资有一定促进作用,行业分布更多集中于电力、交运、建筑等。制造业方面,从出口、工业企业利润、产能利用率各方面来看,上半年制造业投资增长仍有一定的修复空间。高端制造业投资或将继续保持快速增长,带动制造业投资成为三大类投资中增速最高的一项。制造业持续获得信贷支持,政策支持高端制造业以及传统产业转型升级,不但有大量新的高技术制造业投资,还有大量传统制造业产业升级带来的投资需求。但是,受供给约束和利润分化影响,制造业投资增速反弹的空间相对有限。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“2022年宏观经济展望:三驾马车趋势或将分化”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家