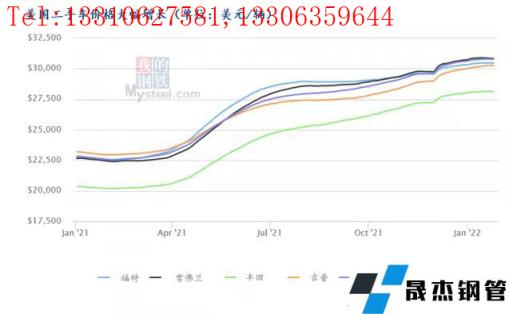

自2020年以来,全球半导体行业发生严重芯片缺货,汽车行业受“缺芯”影响巨大。我国汽车经销商库存系数2021年6-12月连续7个月低于警戒线(1.5),美国二手车价格也迎来“黄金时期”,二手价格指数2021年涨幅36%。

芯片供应主要受到两次冲击,第一阶段是2020年四季度-2021年一季度,COVID-19加上自然灾害影响,芯片供应能力严重受制;第二阶段是2021年三季度,多国疫情出现反复,以台湾和马来西亚为代表的芯片供应国受疫情影响,芯片出货速度放缓,“缺芯”问题再添阴霾。除了供应的影响,全球芯片需求的增长是造成芯片“供不应求”的另一面。“宅经济”文化发展下,远程办公、在线教育的发展,智能家居渗透率提升,芯片需求量增长。

“芯片荒”让各国政府越来越意识到芯片产业对经济发展的重要性,日韩欧美等半导体产业强国纷纷出台政策支持;受疫情以及自然灾害等短期因素影响带来的供需错配正在消退;加上2020年开始相继投产的产能逐步释放,2021年四季度,“芯片荒”边际改善,多国汽车行业开始复苏。

中国缺芯除了受全球供应短缺的影响,也有自身环境原因。一方面,2020年以来,地缘政治冲突加剧,使得芯片供应短缺问题凸显。另一方面,政策鼓励下,新能源汽车在中国市场获得爆发式增长,芯片需求也随之增加,高端汽车芯片MCU的紧缺也愈发明显。而近期我国加强市场监管和国产替代进程加速使得国内缺芯有所缓解。

芯片行业何时能达到供需平衡?又在何时芯片可能出现供应过剩?从目前全球芯片销售额增速来看,芯片需求年增速约在26%。通过对现在芯片新增产能的调研表明,2023年芯片产能增长率基本与需求增长率相符,行业将到达供需平衡的状态,而2024年产能增长远大于需求增长,行业可能会从供需平衡慢慢转变成供大于需,在2025年芯片行业有进入产能过剩的风险。

1. 缺芯使得汽车行业生产进度受限

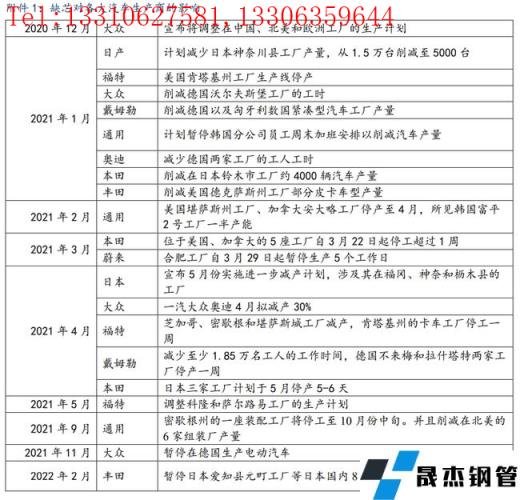

自2020年以来,全球半导体行业发生严重芯片缺货,汽车行业受“缺芯”影响巨大。据Auto Forecast Solutions最新的数据,截至2021年12月19日,由于汽车芯片供应短缺,已造成全球汽车减产1027.2万辆,全球2021年全年减产汽车1131万辆,降幅达14.6%,其中中国市场累计减产198.2万辆; 2021年全年减产214.8万辆。缺芯对各大汽车生产商的生产活动影响见附件1.

截至2021年12月,我国汽车经销商库存系数(6-12月)连续7个月低于警戒线(1.5),美国二手车价格也迎来“黄金时期”,二手价格指数2021年涨幅36%,各品牌价格也上涨明显,调研了解到,美国二手车市场销售火爆部分原因是新车售罄,导致消费者转向二手车市场。可见汽车行业的萧条主要是由于供应短缺,而非需求下滑。

2. 为何会缺芯?

2.1供应端受到短期因素扰动

芯片供应主要受到两次冲击,第一阶段是2020年四季度2021年一季度,COVID-19加上自然灾害影响,芯片供应状况受到较大影响;第二阶段是2021年三季度,多国疫情出现反复,以台湾和马来西亚为代表的芯片供应国受疫情影响,芯片出货速度放缓,“缺芯”问题再添阴霾。

第一阶段:2020年四季度-2021年一季度

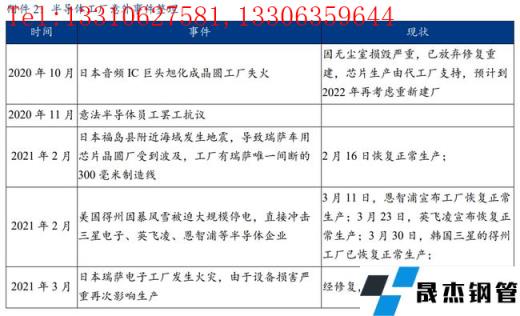

COVID-19使得芯片供给减少,全球半导体产业链出现不同程度的产能利用率下降,特别是欧美地区半导体产能受疫情影响较大。于此同时,自然灾害等因素加剧了芯片短缺状况。半导体工厂意外事件整理见附件2。

第二阶段是2021年三季度

马来西亚疫情再度扩散,疫情接近失控的边缘,政府宣布继续封国。全球约15%至20%的被动元组件是在马来西亚制造的,马来西亚疫情加剧整个芯片行业的供应紧张情况,据凯美电子预测,2021年7月马来西亚产能环比下降30%。

与此同时,另一重要芯片供应地区台湾也受到了疫情的扰动,2021年8月台湾地区成为中国确诊人数最多的地区,超丰电子、智邦科技和富士康半导体公司均受到影响,开始实行居家办公,生产速度放缓。

2.2芯片需求的增长是造成芯片“供不应求”的核心原因

芯片供应问题多为短期因素,除了供应的影响,全球芯片需求的增长是造成芯片“供不应求”的另一面。COVID-19促进了全球远程办公、在线教育的发展,智能家居渗透率提升驱动家电侧芯片需求量增长。“宅经济”文化发展下,手机、互联网、智能家电等其他领域对芯片需求显著增长,抢占了部分芯片市场的资源。

3. “芯片荒”缓解了吗?

3.1日韩欧美等半导体产业强国纷纷出台政策支持

“芯片荒”让各国政府越来越意识到芯片产业对经济发展的重要性,因此相继对芯片发展提出政策支持,2021年半导体资本支出同比增长31%。

表:日韩欧美对半导体行业出台政策支持

3.2产能提升使得供需错配边际缓解

受疫情以及自然灾害等短期因素影响带来的供需错配正在消退;另外早在2020年,各大厂商就意识到了缺芯问题,半导体行业便开始提高产量,以弥补全球供应链上的芯片短缺。三星、台积电、英特尔等行业龙头均从2020年开始提高投产支出,这部分产能近期在逐步释放。

3.3随着缺芯问题缓解,多国汽车产业出现复苏

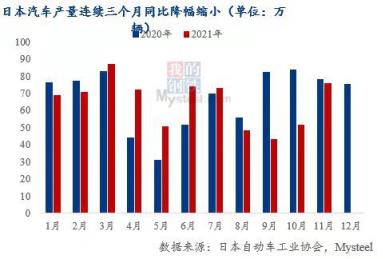

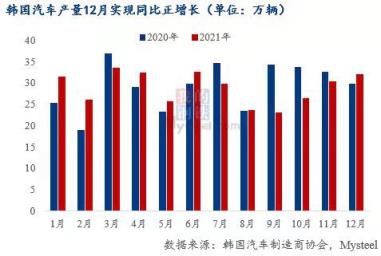

2021年11月日本汽车产量76万辆,环比增长47%,截至2021年11月,日本汽车产量同比降幅连续三个月收窄;韩国2021年12月汽车产量32万辆,环比增长5%,同比增长7%,是近四个月首次实现同比增长。

4. 中国“芯片荒”有何不同?

4.1 中国缺芯除了受全球供应短缺的影响,也有自身环境原因

一方面,2020年以来,地缘政治冲突加剧,使得芯片供应短缺问题凸显。中国芯片市场具有技术起步晚、产能不足等特点,因此中国芯片行业对外依存度高。美国2020年以来对中国科技企业祭出一系列制裁,发布对中国出口芯片的禁令,只允许出口民用成品芯片,将中芯国际和海思列入实体名单等一系列操作使得中国半导体供应受到影响。

另一方面,政策鼓励下,新能源汽车在中国市场获得爆发式增长,芯片需求也随之增加。2021年我国新能源汽车产量354.5万辆,同比增长159.5%;销量352.1万辆,同比增长157.5%。新能源汽车销量占总销量的比重也明显增加,达到19%。新能源汽车所需的芯片数量是传统油车的两倍,新能源汽车市场的扩张导致芯片需求的增长。据长安欧尚工程师介绍,一般传统燃油车的芯片数量大约在500-600个;新能源车、配备了自动驾驶等更高阶技术的车型,芯片数量可以达到1000-1200个,而这个数量还在不断增长当中。

中国的缺芯潮中最为紧缺的是MCU,一方面我国MCU元件市场被外企垄断,另外随着新能源汽车渗透率的提高,高端汽车芯片MCU的紧缺的情况越发显著。截止目前,我国半导体自给率为15%,汽车芯片自给率不足5%,而MCU的自给率几乎为零。

4.2加强市场监管使得国内缺芯缓解

8月初国家市场监管总局发布声明,加强对囤货提价监管,通过监管手段在提高市场供应的同时,芯片价格也随之回落到正常价位。多家芯片厂商的提价让汽车厂商雪上加霜,部分汽车芯片贸易商将汽车芯片价格提高7%-10%,上海诚胜、上海锲特和深圳誉畅将10元的部分汽车芯片提价到400多元。针对芯片提价的市场乱象,2021年8月初国家市场监管总局发布声明,对哄抬物价的汽车芯片经销企业立案调查,并对这三家公司处罚250万元。

4.3 缺芯成为国产替代的重要“空窗期”

由于受到芯片荒的影响,国内掀起了国产替代的热潮,为国内MCU厂商创造了良好的发展机会,国内众多公司相继入局了MCU元件领域。2022年1月12日证券日报消息,格力在交易互动平台上表示,目前对于MCU元件的开发完成且已经大量投入使用,甚至部分MCU芯片已经开发至第二代。

但中国芯片行业与欧美日相比存在较大差距,高端芯片高度依赖进口。据海关总署数据,我国2017年进口均价为0.69美元/个,出口均价为0.34美元/个,2021年进口均价为0.7美元/个,出口均价为0.5美元/个。从这个数据来看我国仍维持进口高端芯片,出口中低端芯片的过程。但2021年出口均价同比2017年增长44.71%,说明我国的半导体逐渐往高端芯片的生产靠近。国务院数据显示,我国芯片自给率要在2025年达到70%,难度很大,“中国芯”道阻且艰。

5. 芯片行业何时能达到供需平衡?又在何时芯片可能出现供应过剩?

我们从芯片行业投资增长率预计2022-2024年的芯片产能增长率为10%、31%和76%。从目前全球芯片销售额增长来看,芯片需求增速约在26%,通过对现在芯片新增产能的调研表明,2023年芯片产能增长率基本与需求增长率相符,行业将到达供需平衡的状态,而2024年产能增长远大于需求增长,行业可能会从供需平衡慢慢转变成供大于需,在2025年芯片行业有进入产能过剩的风险。但考虑到科技发展所带来的芯片需求增长具有不确定性,2025年芯片是否过剩仍是个未知数。

作者:黑色产业研究服务部研究员 郭鉴标;黑色产业研究服务部研究员 田露

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“热点观察: 解读“缺芯”供需两面对全球汽车行业的影响”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家