7月经历美联储加息、国内疫情反复,消息多变,钢价继续大幅探底,供应端亏损态势超出预期,管厂和贸易商被动减产、降库;在此基础上,临近月末,海外利空政策释放逐步进入真空期,资金运作信心回升,钢价迎来快速反弹。8月,宏观政策将逐步发力,原料端支撑有企稳迹象,需求端尤其中间交易环节将由低迷逐渐复苏,因此价格上行具备一定基础;不过,在无缝钢管厂家过渡到复产落地阶段后,供应回升速度过快将加剧价格的波动。因此操作上波段经营,获利即出的现象仍为主流。

一、七月国内焊镀管价格探底企稳

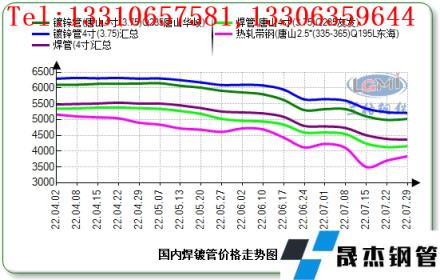

7月国内焊管、镀锌管价格逐步探底,阶段反弹。据云商平台监测数据显示,截至7月29日,全国4寸(3.75)国标焊管平均价格4353元,比上月同期下跌444元,全国4寸(3.75)镀锌管平均价格5195元,比上月同期下跌454元;全国50*50*2.5方管平均价格4457元,比上月同期下跌326元;全国219*6螺旋管平均价格4745元,比上月同期下跌428元;持续探底行情下,焊镀管价格反弹相对上游滞后。

图1国内焊管、镀锌管4寸*3.75mm价格走势图(单位:元/吨)

7月焊管较带钢价差,镀锌管较焊管价差走势趋于一致。月中阶段走扩后,价差空间再次收窄,月末焊管与原料价差收窄幅度大于镀锌管。目前管厂厂内原料轮换周期拉长至20天左右,部分规格拉长至1个月之久,月内出现停购原料3-5天的情况。结算周期内焊管生产利润平均盈利29元,架子管平均亏损7元;镀锌管较焊管价差收缩91元,管企综合生产利润改善不明显。

图2 2022年唐山焊管-带钢、镀锌管-焊管价差走势图

以唐山资源为例,杭州、沈阳焊管价格较唐山地区价差相对走扩至230元和170元左右,贸易商经营利润回归亏损边缘,不过仓库旧货资源仍深陷亏损,月内有7-10天停购现象。

图3 2022年杭州-唐山、沈阳-唐山焊管价差走势图

华北带钢会议7月精神:355mm以下执行3940元,356-450mm执行3960元,451-679mm以上执行3970元,680mm以上执行4010元;8月指导价4000元,现金含税,承兑加40元。

邯邢带钢会议7月结算价:SPHC3990元,热卷普碳(1010系列)3990元,中宽带结算3980元,窄带结算3950元。

邯邢带钢会议8月指导价:窄带4100元,中宽带4100元,热卷普碳(1010系列)4200元,SPHC4200元,下月承兑大行70元,小行90元。

二、供应端亏损态势超预期

7月在统计高炉开工率连续4周下降。7月28日,网统计全国主要厚壁无缝钢管企业高炉按容积计算产能利用率75.33%,较上月末下降4.47个百分点;统计重点钢企日铁水产量19.2万吨,较上月下降6.26%。其中7月唐山在统计热轧带钢产线平均产能利用率62.14%,环比下降10.86个百分点。不过,月内卷带价差缩小,冷轧基料、带钢和热卷之间的可替代性增强。全国热轧无缝钢管厂家库存72.3万吨,热轧社库272.11万吨;带钢社库87.41万吨,同比增加8.12万吨。当前焊镀管产业链社库仍为年内次高值,供应端亏损态势超出预期,无缝钢管厂家产量处三年来的低位水平,但预计社库在8月份或达到去年同期最高位水平。

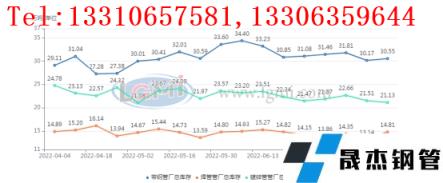

焊镀管厂产能利用率延续灵活管控。7月在统计管厂总产量132.76万吨,月比下降12.69万吨,月中下旬产能利用率逐步抬升至80%左右。截至7月28日,天津唐山邯郸主流管厂厂内总体库存66.49万吨,比上月减0.21万吨。7月价格快速调整,管厂出现3-5天停购现象,但同时贸易商采购放缓,去库仍然不明显。整体来看,供需矛盾稍有缓解,博弈阶段供应链仍存一定压力(见图4)。

图4 津唐邯主流管厂库存统计图

三、稳增长政策将密集落地 基建仍是托底关键

7月28日中共中央政治局召开会议。今年全国已经下达的3.4万亿元专项债券额度,力争在8月底前基本使用完毕。决策部门还有可能提前下达2023年专项债额度或利用往年剩余(去年1万多亿专项债限额)并在今年发行。经济研究中心首席分析师陈克新预期,三季度及下半年基建投资增速有望重回10%以上。

住房和城乡建设部最新数据显示,上半年,全国新开工改造城镇老旧小区3.89万个、657万户,按小区数计占年度目标任务的76%。其中,开工进展排名靠前的地区为河北、贵州、山东、湖北、安徽、重庆、新疆,按新开工改造小区数计,开工率均在90%以上。

房地产方面,要求信贷资金方面予以积极支持,并且还将其列为地方政府责任。1-6月房地产开发投资同比下降5.4%,6月当月降幅再次扩大,市场回暖的基础比较脆弱。7月,因住宅项目完工延期、无法按时交付造成的购房者停贷潮愈演愈烈。据数据显示,预计延期1-2年完工的超过76%,所有延期项目分布以三线及以上城市为主,其中新一线城市的延期项目数量最多,占比接近1/3。针对这一问题,银保监会协同地方政府通过收紧预售资金监管、设立房地产基金等,积极推进“保交房、保民生、保稳定”工作。目前房地产新开工及存量建设对用钢需求的支撑均在减弱,未来地产需求变化情况,还有待观察。

焊镀管成交市场表现弱于上游。7月在统计11家管厂日均出货量2.91万吨,较上月增长8.99%,较年内均值增长6.99%,月内有增有减,需求波动仍然较大;在统计市场月内成交量较上月下降2.47%,较年内均值增长6.38%。行情快速探底,华东疫情反复,中下游的需求更弱,加重贸易商迟疑心态,水池效应弱化风险加大,部分7月任务差量占到7-10天协议量。国内在统计焊管社会库存85.8万吨,较年初下降1.36%,贸易商波段操作增加,实质降库速度远低于往年。8月,疫情后及地产复工的回补需求逐步释放,焊镀管社会库存的增幅或低于往年。

图5 津唐邯主流管厂日均出货量走势图

四、焊接无缝钢管出口量环比增长12.18%

据海关最新统计显示,2022年6月我国出口焊管35.96万吨,环比增长12.18%;进口焊管1.11万吨,环比增长5.97%;净出口焊管34.85万吨,较上月增长11.02%。1-6月净出口量172.12万吨,同比下降5.64%,处于三年均值以下水平,6月出口量在国内焊管产量的占比回升至6.82%。

全球加息周期下,海外经济由过热转为滞胀,外部环境多空因素充斥,焊镀管整体进出口量仍处于低位通道,6月出口延续上月增量态势,但增速快速下滑。7月美联储继续加息75个基点,同时各国央行大举加息,欧洲央行宣布11年来的首次加息(加息50个基点,超过市场预期25个基点),日本国债两次熔断,系统性的经济金融风险持续累积,新兴经济体货币继续贬值的预期将加剧低价资源的竞争。国际货币基金组织(IMF)7月26日将2022年和2023年世界经济增长预期分别下调至3.2%和2.9%,分别比4月预测低0.4和0.7个百分点。7月厚壁无缝钢管业新出口订单指数39.4%,回落7.7个百分点,同时厚壁钢管的直接出口和间接出口在基数均较高的情况,我国无缝钢管出口量面临回落压力。

五、八月焊镀管价格有望试探前高

7月厚壁钢管价格深度回调,需求端弱势持续压制厂商操作空间,供应端亏损态势超出预期,但实质库存去化速度慢于往年。在此背景下,原料焦炭完成第五轮提降,并未迎来无缝钢管厂家利润的快速修复,反而引发无缝钢管厂家复产的市场逻辑。

对于8月份,市场逻辑焦点仍在需求端。价格波动更为剧烈,在于验证阶段投机需求的获利进出;价格底部有所抬升,在于全球遭遇“电力危机”,煤炭需求再度上升,原料端的支撑会逐步走强。但停贷大潮唤醒风险意识,上半年,住户存款新增10.33万亿,为近年来峰值,而贷款额2万亿,为近年来低谷。8月厚壁钢管需求端复苏节奏将明显快于7月份,但仍有出现快速回撤的概率。因此8月供应数据落地回升的阶段,仍会出现价格波动,不过总体来看,焊镀管品种供需结构有所改善,水利建设、城市管廊等基建项目落地加持,8月焊镀管价格预计有望试探7月初前高。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“八月份国内焊接厚壁钢管价格有望试探前高”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家