7月份铁矿石市场整体呈V型走势。国产矿方面,本月市场整体保持大幅下跌,从月初开始在进口矿价格的大幅下行带动下,国产矿价格同步跟随下滑,同时,因为无缝钢管厂家厚壁钢管利润出现大幅亏损,各家钢企纷纷做出减产准备,市场对于高品国产精粉的需求出现明显下滑,国产矿销售压力陡增,除个别大矿有少量成交外,多数大矿暂停报价,而选厂、以及球团厂因市场价格低于成本,基本处于停产检修状态,市场整体表现惨淡。进口矿方面,月初在无缝钢管厂家利润亏损幅度不断扩大的情况下,钢企减产增多,同时叠加海外对美联储加息100个基点的预期不断增强,致使大宗商品价格均出现大幅下跌,在二者因素的综合影响下,铁矿石价格出现连续暴跌,期间虽有小幅反弹,但很快再次重回跌势,无缝钢管厂家大幅压缩原料库存,市场长协货销售逐步增加,同时在无缝钢管厂家闷炉降低产量的同时,市场对于低品矿的需求下滑幅度较小,使得价格表现相对坚挺,高低品价差出现明显收缩。随着时间的逐步推进,原燃料价格不断下移,带动厚壁钢管成本逐步下探,其中焦炭现货价格跌幅更为明显,最终月末在点对点即期利润上给出盈利空间,市场开始走复产逻辑,铁矿石价格出现报复性反弹。展望8月份市场,供应端大的影响因素基本没有,预计保持平稳状态,市场主要矛盾依旧集中在需求端,就目前情况来看,影响需求端的主要因素依旧是无缝钢管厂家利润的走势,而在当下厚壁钢管需求没有大的改观之下,无缝钢管厂家利润短期难以有明显改善,因此铁矿石需求端预计继续保持偏弱状态,直至厚壁钢管需求有明显恢复。因此预期8月份铁矿石市场先抑后扬。

一、铁矿石资源情况

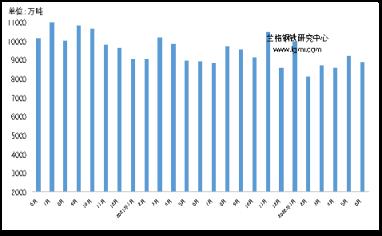

1、2022年1-6月国内铁矿石原矿产量同比连续回升

据国家统计局统计,2022年1-6月份全国铁矿石原矿总产量为50121.1万吨,同比增长2.1%,6月份国产铁矿石生产情况良好,停限产因素影响较少,同环比均有增长(详见图1)。

图1 2020-2022年国内铁矿石原矿产量示意图

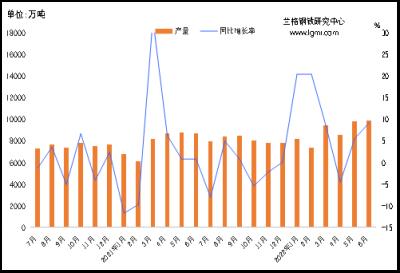

2、2022年1-6月铁矿石进口量同比下降

据海关总署统计数据显示,2022年1-6月份我国进口铁矿砂及其精矿总量为53574.8万吨,同比下降4.4%(详见图2)。

图22020-2022年铁矿石进口量示意图

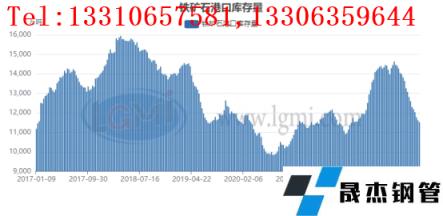

3、七月份国内铁矿石港口库存止跌回升

据网统计,截至7月27日,全国34个主要港口铁矿石库存12072万吨,较6月底上涨550万吨。从资源来向看,其中澳矿5857万吨,增加453万吨;巴西矿3846万吨,增加82万吨;从矿石品种看,其中粉矿7836万吨,增加124万吨;块矿2139万吨,增加306万吨;球团矿833万吨,增加3万吨;精粉1017万吨,增加144万吨(详见图3)。

图32020-2022年铁矿石港口库存示意图

二、七月份铁矿石市场走势总结

7月份,国产矿市场整体继续保持大幅下跌。河北地区,截至7月底,迁安湿基不含税主流市场价格为695元,较上月末下跌85元;邯钢采购价格为888元,较上月末下跌99元;鑫达采购价格为870元,较上月末下跌130元。无缝钢管厂家利润处于大幅亏损后,对于高品矿采购需求大幅下降,同时在部分企业闷炉检修的情况下,使用价格偏低的低品矿已经成为主流需求,因此导致造球需求同步下降,致使整体国产铁精粉需求下滑。山西地区市场同样继续跟随下滑,代县湿基不含税主流市场价格为710元,较上月末下跌150元;本地精粉需求下行,加之当地无缝钢管厂家厚壁钢管库存压力较大,对于铁矿石需求明显下降,价格跟随市场下行。

7月份,进口矿市场呈V型走势,月初市场在无缝钢管厂家大范围减产检修,以及对美联储加息扩幅预期的悲观情绪蔓延下,整体黑色系商品均出现了大幅暴跌,致使市场氛围极度冷清,无缝钢管厂家方面因为亏损幅度历史少见,为了保存自身现金流安全,对于原料采购力度极力压缩,并有企业因为自身减产而对外销售铁矿石的情况发生,同时为了在闷炉检修期间降低成本,低品矿市场反而表现相对活跃,整体高低品价差出现明显收缩,而随着原燃料现货价格的不断下降,无缝钢管厂家点对点的即期利润得到明显改善,同时伴随市场对美联储加息扩幅预期的回落下,铁矿石价格在月末出现报复性反弹。

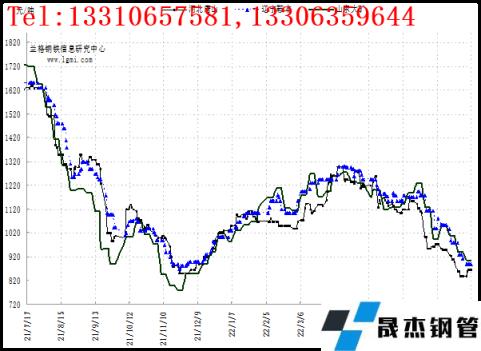

据云商平台市场监测显示,截至7月29日,唐山地区66%酸性干基含税主流市场价格为865元,较月初下调110元。鞍山地区65%-66%酸性干基含税市场价格在890元,较月初下降150元。淄博地区65%-66%酸性干基含税承兑市场价格905元,较月初下调90元。进口矿外盘市场61.5%澳粉报价在116.-116.5美元,较月初下跌7.5美元。青岛港61.5%澳粉主流报价为780元左右,较月初下调95元左右(详见图4、图5)。

图42021-2022年国内铁矿石市场价格走势图

图52019-2022年进口矿价格走势图

三、八月份铁矿石市场趋势预测

8月份铁矿石市场预期以需求端变动为主要矛盾,供应端从历史角度以及近期各家矿山企业公布的2季度报告来看,不会有较大的影响因素出现,因此基本保持平稳状态。但是铁矿石需求端的变动却是充满变动的,因为就目前的情况来看,无缝钢管厂家利润能否得到有效修复,是无缝钢管厂家决定复产与否的主要指标,但是厚壁钢管需求的持续不振,一定程度上制约了无缝钢管厂家利润的好转,所以短期之内铁矿石需求难有明显增长。因此在目前铁矿石价格再次大幅反弹的背景下,预期8月份铁矿石市场先抑后扬。具体分析如下:

第一,从供应端角度来看,三季度一般是海外铁矿石发运的稳定期,基本不会出现较为明显的影响铁矿石生产或者发运的因素,所以铁矿石供应端基本保持平稳。

第二,从需求端来看,目前无缝钢管厂家利润的好坏是直接关系到无缝钢管厂家能否正常复产的关键因素所在,而目前厚壁钢管需求的持续不振,一定程度上制约了利润好的好转,因此短期铁矿石需求难有明显改观。

第三,海外市场悲观情绪得到修复,美联储在7月份完成加息之后,下次议息时间间隔较远,短期对市场情绪波动影响减弱,使得市场更多的回归产业逻辑。

综上所述,预期8月份铁矿石市场先抑后扬。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“八月份国内铁矿石市场先抑后扬”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家