2022年上半年内忧外患,就国际形势来看,国外俄乌战争引发其全球能源危机,大宗商品先暴涨后暴跌,同时通胀席卷全球。2022年以来美联储已累计加息150个基点,给全球市场增加了巨大的不确定性,资本市场的波动加剧,全球风险偏好明显下降,资金会流出新兴市场。而在疫情后的很长一段时间,中国出口借助全球产业链的优势以及全球经济的复苏,保持了好于疫情前的出口增长,对中国经济疫后复苏起到了重要的支撑作用。如果未来全球经济大幅放缓,中国出口增速必然会下降。就国内形势来看,国内疫情反复北京、上海等地相继爆发大规模疫情,而上海作为国际金融中心,在中国对外贸易中占比为1/5,在外商直接投资中占比14%,上海的停摆将对整个中国的进出口产生巨大影响,不论对于长三角,还是对于整个中国经济,对于实现2022年中国经济增长5.5%的目标,都至关重要。受4-5月工业、服务业偏弱影响,二季度GDP下行压力较大。进入6月以来,随着疫情好转,财政与货币政策发力,一系列保民生、保就业措施加大力度,中国经济出现回暖迹象,但要实现5.5%左右的全年增长目标,压力仍在。

一、2022年上半年我国无缝管先涨后跌

22年上半年无缝管价格走势与21年同期相比几乎一致,但是与21年不同的是,22年涨势提前同时上涨幅度以及增速较去年同期有所放缓。同时需求较去年有明显减量,因此市场调整偏谨慎。

今年在疫情反复升级同时俄乌战争引发的能源及经济下行的大背景下,厚壁钢管市场迎来了近两年来的最大挑战。分季度来看:一季度分水岭以春节前后划分,今年贸易商“冬储”积极性并不高,因此节前价格几乎没有太大变化,临沂地区中等热轧管出厂5580-5650元,山东地区热轧管坯出厂5530-5670元,连铸和热轧管坯价差200元左右。节后俄乌冲突爆发,引发全球能源危机,石油、天然气、矿石等价格连续上涨,带动国内厚壁钢管成本上升,价格也随之水涨船高,其中方坯涨至4800元,创年内新高,不过管坯跟涨幅度较小,无缝管市场则因有价无市在观望中小幅探涨,3月底中等热轧管主导地区鲁、江、浙、沪、津、翼、豫等主流报价5750-5900元之间。

二季度在国内北京、上海、天津、唐山、东北等多地爆发大规模疫情,国内外物流均受阻,国内经济受到严重影响,而江浙沪作为机械加工企业的最大集中地,也陷入停滞状态,无缝管需求骤减。不过在国际形势驱动以及对江浙沪地区复工复产预期的加持下,无缝管价格在4月底5月初达到了22年的峰值,其中山东中等连轧无缝管出厂报价6200-6260元。而进入5月以来随着国家对原料的干预调控,成本端支撑力度逐步降低,同时对于6月份复工复产后需求兑现预期炒作逐渐回归现实。6月中旬美联储超预期加息75个基点,创1994年以来的最高调幅,对国内市场冲击极大,方坯价格四日连降550元,随后无缝管价格也持续下跌,同时复工复产后需求增量并不及预期,使得市场信心受到重挫,无缝管价格跌回年初水平,且有继续下跌的可能。

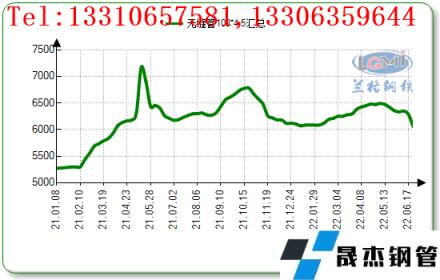

据云商数据监测显示,截至2022年6月30日,全国无缝管十大城市108*4.5mm均价为6010元,较年初6094元累跌84元,涨幅1.37%。(详见图1)

图1 2021-2022年十大主导城市108*4.5无缝管均价走势图

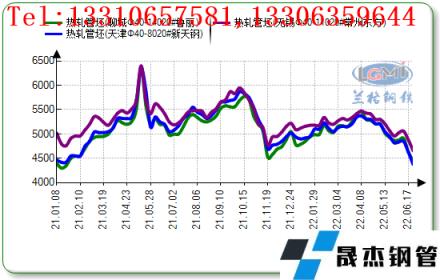

二、管坯与方坯、无缝管之间价差走向

2022年上半年方坯最低点3830元,最高点4860元,振幅1030元。新天无缝钢管坯最低点4380元,最高点5370元,振幅990元,常州东方管坯最低点4780元,最高点5550元,振幅770元。南北管坯在1月底2月初期间价差在50元之内,甚至无价差,此后随着优特钢品种明显好转,价差扩至合理价差150-200元区间。临沂金宝诚无缝管最低点5400元,最高点6210元,振幅810元,管坯和无缝管出厂均价价差912.4元,从价差数据来看临沂地区管厂上半年管厂盈利情况不算悲观,但是开工率较低影响盈利水平。

图2 2021-2022年山东、江苏地区管坯走势图

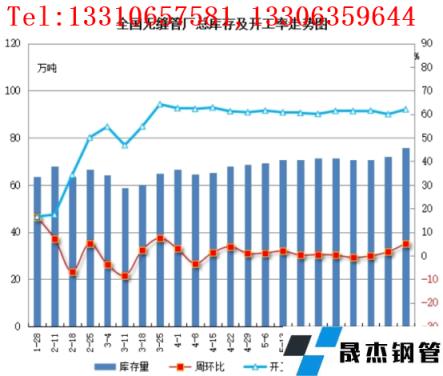

三、22年国内无缝管无缝钢管厂保持低开工率

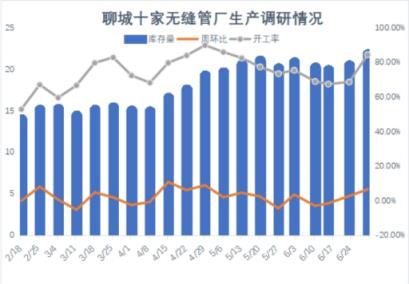

据网对全国200条无缝管样本生产线统计(含长流程无缝钢管厂40条生产线,详见图3),截至6月30日生产线开工率62%,较去年同期下降8.2个百分点。临沂地区65条生产线(含1条连轧机组,详见4)开工率34.92%,较去年同期下降25.5个百分点。临沂地区7家管厂总库存8.02万吨,较去年同期减少2.5万吨。原料管坯库存5.75万吨,较去年同期减少2.32万吨。聊城地区32条产线(详见图5)开工率78%,较去年同期下降1个百分点。原料库存23.5万吨,较去年减少13.8万吨。

图3 2022年上半年全国无缝管总库存及开工率

图4 2022年上半年临沂七家无缝管总库存及开工率

图5 2022年上半年聊城十家无缝管总库存及开工率

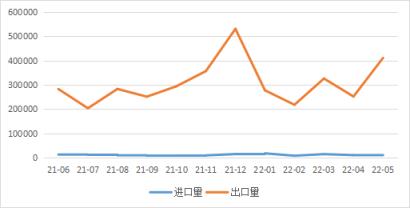

四、上半年国内无缝管进出口双双增长

海关总署数据显示,2022年5月中国出口厚壁钢管775.9万吨,较上月增加278.2万吨,同比增长47.2%;1-5月累计出口厚壁钢管(详见图5)2591.5万吨,同比下降16.2%。2022年5月我国无缝无缝钢管出口量41.09万吨,月环比增长63.06%,年同比增长64.16%;2022年5月我国无缝无缝钢管净出口40.19万吨,月环比增长66.28%,年同比增长67.11%;1-5月中国无缝无缝钢管净出口为142.55万吨,年同比增长25.43%。5月份我国进口无缝管量0.89万吨,环比减少12.95%,同比减少8.78%,1-5月累计进口量5.9万吨,同比增长5.92%。我国无缝管出口量明显增长的品种是石油用管,其主要受俄乌战争引发的全球能源及经济陷入衰退期,且年初原油、天然气价格暴涨,对于油井用管量无疑增加。不过随着国际大环境的逐步恢复,国外前期积累的订单逐渐释放,预计2022年下半年年我国无缝管出口量整体增长。

图6 2022年上半年我国厚壁钢管出口量走势图

图7 2022年上半年我国无缝管出口量、进口量走势图

五、2022年下半年我国无缝管市场展望

1、国内外形势依旧存在风险 市场面临不确定性挑战

俄乌战争作为今年最大“黑天鹅”事件,对全球政治格局、经济复苏、能源等影响还在蔓延,尤其对于原油的供应、价格影响较大,欧盟供应紧张,价格一度暴涨至120余美元。以美国为首的通胀压力在全球延续,其中美国6月份CIP增长9.1%,创下40年来新高,7月份将加息75个百分点,且后期还有继续加息预期,对于美国经济衰退的声音不绝于耳。美国如果一旦进入经济衰退,全球包括中国在内都不可避免的收到影响。另外,欧元对人民币已经跌破了7,东欧几个还没加入欧元区的国家货币贬值更快。美国、欧盟和发展中国家今年都大概率会出现购买力下降的情况,我国出口量与收入都会减少,且资金外流。

2、我国稳经济的方针未动摇 需求增速回暖

2022年我国GDP两季度平均增速2.5%,而今年发展主要预期目标是国内生产总值增长5.5%,要想达到目标困难可谓不小。当前我国总体经济已进入一个存量代替增量、质量优于数量的时代,经济的中低速增长与高质量发展并不矛盾。其中与无缝钢管息息相关的主要来自于水利工程建设以及机械加工行业,上半年,新开工水利项目1.4万个、投资规模6095亿元,在重大水利工程开工方面,在1—5月开工14项的基础上,6月份又开工8项工程,上半年累计开工数量达22项,投资规模1769亿元,1—6月,全国落实水利建设投资7480亿元,较去年同期提高49.5%,其中广东、浙江、安徽3省落实投资超过500亿元。在地方政府专项债券方面,水利项目落实1600亿元,较去年同期翻了近两番。水利建设投资完成4449亿元,较去年同期提高59.5%,广东、云南、河北3省完成投资300亿元以上。上半年,水利落实投资和完成投资均创历史新高。

3、无缝管供应减量 市场需自我调节修复

从焦炭市场来看,截至6月30日,焦企开工率下降30%-50%,焦企利润亏持续亏损,多控制炼焦煤的厂内库存,且焦炉开工降低。焦炭市场供需双减,目前市场主要矛盾在于焦钢企业利润之间的博弈,焦企存有一定的让价空间,不过无缝钢管厂家原料库存偏低对原料价格起到一定的支撑作用。从无缝钢管厂家减产力度来看,西南、西北、华北、中南河南、华东山东地区减产依次减弱,而对于江浙沪等地区减产力度极小,且与区域需求及产品结构有关,但随着无缝钢管厂家亏损继续扩大,倒闭无缝钢管厂家减产力度加大。

从管厂开工情况来看,临沂地区自今年开工以来,当地主流管厂开工率就一直维持在35%-45%之间,聊城开工率维持在70%-80%,特别是在3月低江鑫改造升级,小规格管坯紧张,使得临沂地区无缝管收缩产能,其价格竞争力也明显下滑。自7月份以来潍坊、河南、内蒙等地区无缝管厂陆续进行检修以缓解当前亏损情况,供应端减量无疑不会对当前供大于需的现状有所改善,市场或将进入自我调节修复期。

综上所述,国内经济受到前所未有“外忧内患”,想要达到经济预期,政策面还需加大刺激政策,推动基建、房地产、制造业等由弱转强,拉动厚壁钢管需求量,其中基建投资增速加快,“十四五”建设项目大量落地带来基建新增项目,我国制造业优势仍较强,光伏、汽车、新能源等行业的出口保持较快增长,无缝管需求有望9月份后逐步回暖,同时价格也有望震荡上行,但是价格或将难以达到今年4月初的高位。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“无缝厚壁钢管2022年上半年回顾及下半年展望”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家