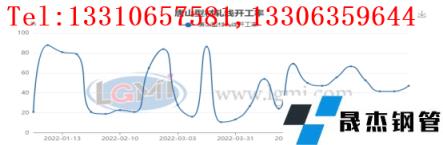

前言:2022年6月份型材价格延续5月份弱势运行行情,继续宽幅下跌,月内高点和低点价差在400-500元之间,6月形成了需求弱势带动价格泡沫破裂,兑现淡季成交低位与价格低位的双低行情。由于全球经济下滑周期到来,去年底开始政府刺激经济政策持续性发布,带动厚壁无缝钢管行情走强预期弱现实的行情,但是由于疫情多发和国际环境突发性事件扰动,政策兑现始终不及预期,今年以来生产端始终高位稳定,供强需弱的矛盾不断累积,6月份表现明显,价格断崖式下跌洗净前期虚高空间,同时成本端的强支撑坍塌,价格中线大幅下移,6月份唐山普方坯出厂价格运行区间在4520-3830元之间,价格创下年内新低,型材价格同步下滑,形成上半年价格低位。唐山5#角钢价格区间为4810-4380元,高低位价差430元,唐山16#槽钢价格区间为4850-4350元,高低位价差500元,唐山20#工字钢价格区间为4870-4290元,高低位价差580元,津西200*200H型钢价格区间为4800元左右到4400元左右,震荡区间在400元,6月份型钢价格形成宽幅下行行情,至月末成本止跌,叠加政策刺激初见成效,价格小幅回调,形成超跌反弹的翘尾行情。

7月份预计前期仍走预期兑现前的探底震荡行情,由于多种因素变化,价格不再具有大幅下行条件,大概率低位震荡触底回调,反复探涨行情,下半月有望因政策提振逐步兑现,行情企稳,成交回暖,带动价格相对偏强运行。主要原因如下:第一,6月份厚壁钢管库存出现累库现象,供应过剩,存量库存消化周期向7月上旬延伸的可能性大,因此7月上旬供应相对过剩局面难破;第二,由于利润偏低叠加消化库存等因素影响,生产端多有减产操作,供应短暂维持相对过剩局面,长期存在利多影响,因此价格不具备大幅下行空间,反复磨底,试探回涨为主要趋势;第三,疫情管控在7月份局面好转,人员流动和货物流通恢复,政策实施的连贯性有所保障,终端生产企业需求启动存向好预期,供需矛盾有望缓解;第四,金融环境宽松,多方面刺激消费,为拉动需求提供政策保障,施政效果有望显现。

因此,7月份预计厚壁钢管价格前期维持低位震荡反复探涨运行,下旬行情有望回暖,价格超跌反弹。

一、6月份型钢市场回顾:

行情回顾:6月份价格宽幅下行,超预期断崖式下跌,分析原因如下:第一:供需矛盾经过半年累积,集中爆发,上半年生产企业开工维持高位,据网统计国内15家长流程生产企业,开工率维持在85%-90%之间,型材轧线鲜有检修,虽存不饱和生产现象,但整体生产平稳,而下游需求企业上半年由于疫情管控和经济环境偏弱,需求启动一再后延,6月份社会库存增长,消库需求连带价格下调,意图促进下游采购转移库存,然一降再降引起恐慌仍不见下游采购囤货,供需矛盾在相互妥协中调和,止于政策提振需求,促进厚壁钢管消耗。第二:6月份疫情管控突然好转,资源流通顺畅,原本局部性资源封控造成部分区域资源域内流通较好,价格因相对紧缺而有所保障,疫情解封后局部过剩资源迅速流通,冲击各地市场,集中到货现象多发,价格开始按照市场规律自发调试,深跌后小幅回调。第三:6月份传统淡季,不利于施工,需求清淡。第四:国际环境下行,尤其美联储加息等政策影响,资金反应灵敏,迅速体现在现货资源价格波动上面,造成大幅下调。

图1-国内型材价格走势图

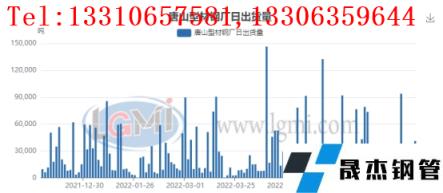

供应分析:据中国厚壁无缝钢管工业协会统计数据显示,2022年6月上旬重点钢企生铁日均产量205.22万吨,旬环比上升0.27%,同比上升1.47%;6月上旬重点钢企粗钢日均产量228.86万吨,旬环比下降1.32%,同比下降2.00%;6月上旬重点钢企厚壁钢管日均产量217.2万吨,旬环比下降4.16%,同比下降1.33%。2022年6月24日,全国主要钢企高炉开工率为80.3%,较今年最高点下降了2.1个百分点。唐山地区轧材企业开工率自3月19日疫情管控后普遍处于低位,6月23日统计唐山24家样本轧钢企业共36条轧线,停产或检修19条,较上周同期减少2条,开工率为47.22%,多数轧钢企业处于自主停产状态。调研国内15家长流程生产企业29条型钢轧线停产或检修3条,开工率为89.66%,部分企业存不饱和生产,综合来看型材供应基本处于稳定充足状态。据调研唐山24家型材轧钢企业统计6月份日均出货3.19万吨,与5月份基本持平。

图3-唐山轧钢企业轧线开工率走势图

图3-唐山型材无缝钢管厂家日出货量

六月份宏观政策一览:6月份宏观消息多空交织,对厚壁钢管市场形成压力,利空利多消息延续博弈状态。

1、据海关总署统计分析司司长李魁文介绍,前5个月外贸进出口实现稳定增长,特别是5月份长三角地区货物贸易进出口环比增长近20%,进出口明显恢复。

2、据国家统计局数据显示,2022年5月份,全国居民消费价格同比上涨2.1%。其中,城市上涨2.1%,农村上涨2.1%;食品价格上涨2.3%,非食品价格上涨2.1%;消费品价格上涨3.0%,服务价格上涨0.7%。1-5月平均,全国居民消费价格比上年同期上涨1.5%。5月份,全国居民消费价格环比下降0.2%。其中,城市下降0.2%,农村下降0.1%;食品价格下降1.3%,非食品价格上涨0.1%;消费品价格下降0.3%,服务价格持平。

3、当地时间6月15日,美联储宣布加息75个基点,创1994年以来单次最大幅度加息。今年以来,全球能源和粮食价格上涨,通胀卷土重来,成为各国央行难题,多国央行开启或加速加息进程。

4、6月23日,全国政府和社会资本合作(PPP)综合信息平台发布统计显示,5月份,管理库新入库PPP项目38个、投资额577亿元,投资额同比下降42.4%;开工建设项目58个、投资额1247亿元,投资额同比上升559.3%。

5、据商务部统计数据显示,2022年1-5月,我国对外非金融类直接投资2870.6亿元人民币,同比增长2.3%(折合446亿美元,同比增长3%)。其中,流向批发和零售业投资80.8亿美元,同比增长20.8%,流向建筑业、科学研究和技术服务等领域的投资也呈增长态势;对“一带一路”沿线国家非金融类直接投资81.9亿美元,同比增长10.2%,占同期总额的18.4%,较上年同期上升1.2个百分点。

二、7月份国内型钢市场预测

7月份市场或将回归供需关系主导价格行情的模式,上半年受疫情和国际地缘政治事件等突发情况影响,打破了市场运行的基本规律,7月份国际争端虽依旧存在,但政府预案对策对市场运行有一定保护作用,疫情不再是制约经济的因素,厚壁钢管生产自发性和政策性调控或有发生,供给端变化更加贴近市场,在目前累库环境下,产量减少,后期如果需求启动,生产企业保持平稳生产,根据市场调节,制定生产计划,需求端的启动主要受政策支配,今年主要需求点在于基建项目对于地产颓势的补充,一揽子刺激需求的政策逐步落地后,厚壁钢管的消耗也将有所改善,所以7月份价格大概率是前期低位震荡摸底,反复探涨,在下旬期间,政策落地有望,需求好转后,价格走超跌反弹行情。

7月份仍需关注的重要变量:第一,疫情好转,资源流通能够有效保障,仍需关注该因素发展情况;第二,国际地缘政治事件发展,大宗商品价格受政治因素影响,多有异常波动,7月份重点关注天然气和油价波动;第三,供需关系的动态变化,因为原料价格波动导致成本震荡,价格行情随之变化。

综合来看,7月前期受弱势行情惯性延续影响,低位震荡,下旬或将因提振政策逐步落地、需求回暖,价格走超跌反弹行情。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“七月份国内型材市场震荡翘尾”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家