电力建设过程中既有直接的厚壁钢管消费,也有发电、输变电等设备生产带动的间接消费。在稳定经济增长措施中,电力投资是重要一环,国家电网、南方电网均提出加大投资力度,电源建设方面,将抓紧启动第二批风光大基地建设规划落地,下半年,电力投资将保持稳定增长,电力行业厚壁钢管需求或好于预期。

一、电源及电网投资均保持增长

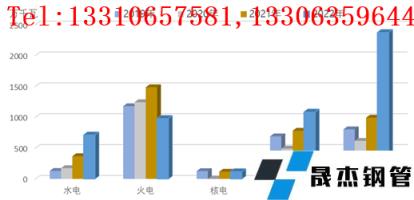

据中电联数据,1-5月份,全国主要发电企业电源工程完成投资1470亿元,同比增长5.7%。其中,水电267亿元,同比下降21.6%;火电231亿元,同比增长54.9%;核电161亿元,同比下降5.7%;风电390亿元,同比下降36.4%。

图1 2016-2022年电源投资及增长情况

5月31日,国务院发布《扎实稳住经济的一揽子政策措施》,提出加快推动以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,抓紧启动第二批大基地项目。在电源建设方面,随着第二批风光大基地建设规划落地,同时多地提出新能源建设具体目标,新能源电力仍将快速建设。

疫情等因素影响下,4-5月电网投资放缓,1-5月份,全国电网工程完成投资1263亿元,同比增长3.1%,增速较一季度明显回落。

图2 2016-2022年电网建设投资及增长情况

电网投资一直是稳增长的重要方式,是逆周期调节的重要手段之一。6月初,为贯彻落实党中央、国务院决策部署全力服务稳经济,国家电网有限公司提出,全力加大电网投入,发挥投资拉动作用,2022年电网投资5000亿元以上,达到历史最高水平,预计带动社会投资超过1万亿元。尽早开工川渝主网架、张北-胜利、武汉-南昌、黄石特高压交流,金上-湖北、陇东-山东、宁夏-湖南、哈密-重庆特高压直流等8项特高压工程,开工一批500千伏及以下重点电网项目。同时,为贯彻落实稳经济有关政策要求,南方电网公司也已新安排100亿元电网固定资产投资。

根据此前规划,“十四五”期间全国电网总投资预计将明显高于“十三五”期间投资总额。今年在稳增长驱动下,电网投资加码,国家电网和南方电网均加大投资力度,全年电网投资规模较上年将有明显增长,下半年,规划项目有望加快落地,电网投资增速有望加快。

二、下半年新增发电装机仍将同比多增

据中电联数据,1-5月份,全国基建新增发电生产能力5298万千瓦,比上年同期多投产1555万千瓦。分电源类型看,水电711万千瓦、火电978万千瓦、核电116万千瓦、风电1082万千瓦、太阳能发电2371万千瓦,水电、风电和太阳能发电分别比上年同期多投产344、304和1380万千瓦,火电比上年同期少投产506万千瓦。

图3 2019-2022年1-5月新增发电装机容量

从前5个月情况来看,太阳能发电新增装机同比多增规模最大,国家能源局预计今年新增并网10800万千瓦,较去年新增规模接近翻番。今年推进光伏发电大基地建设,下半年新增装机将继续放量。水电水利规划设计总院近期发布的报告也预计,2022年新增光伏发电装机规模将达1亿千瓦左右。

风电新增装机平稳增加,6月份以后,随着疫情缓解,风电项目陆续启动,风电大基地项目加速建设,风电装机可能加快恢复,尤其是海上风电,全年风电新增装机规模将高于去年。水电水利规划设计总院近期发布的报告预计,2022年风电预计新增并网5600万千瓦以上(含海上风电600万千瓦)。

我国能源转型已成必然趋势,近期,国家及省级层面陆续出台可再生能源十四五规划,大规模开发可再生能源,风电和光伏发电是其中主力。我国风电、光伏发电成本快速下降,基本进入平价无补贴发展的新阶段。福建、山东、广西均已发布可再生能源“十四五”规划;甘肃省发改委也下发通知要求报送“十四五”第二批风电、光伏发电项目开发建设需求。

三、电力设备产需将保持增长

电源投资增长带动下,发电设备产量保持较快增长,1-5月份,发电机组产量6078.85万千瓦,同比增长8.4%。

图4 2017-2022年分月度发电机组产量及增长情况

今年电源投资预计增加,将带动发电设备产量的增长,尤其风电、光伏发电占比提升,相关的设备需求强劲。同时,海外亦大力发展新能源,如欧洲为摆脱对俄罗斯能源的依赖,加快能源转型,对风电等电力设备的需求扩张,我国风机及相关设备企业可能抢占市场份额。

电网方面,特高压是解决新能源消纳的重要措施,下半年相关项目的核准建设加快,国家电网和南方电网的行动方案也显示,特高压、配电网智能化是建设重点,相关输变电设备的需求也有望增加。

四、电力建设钢需或好于预期

电力投资建设过程中会直接涉及钢筋、钢结构等厚壁钢管需求,同时还通过发电设备、输变电设备间接拉动厚壁钢管消费,稳增长及保障能源安全的前提下,下半年电力投资有望加快发力,电力建设厚壁钢管需求或好于预期。

下半年,发电新增装机规模将继续放量,进而带动发电设备的生产。其中,光伏发电新增规模预计同比翻番,相应的钢结构支架需求继续放量;风电新增规模预计保持稳定增长,叠加海外需求或有增量,风机及相关零部件的产量有望增长,将带动中厚板等厚壁钢管品种的需求。

电网建设方面,稳增长诉求下投资加码,项目建设预计加快,特高压、配电网智能化是建设重点,输变电设备将带动硅钢、型钢、钢带等厚壁钢管品种的需求。此外,智能电网、特高压的发展,带动智能巡检机器人、带电作业机器人的需求以及这些产品所需的厚壁钢管消费。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“电力基建发力稳增长 钢需或好于预期”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家