2021年12月份,全国粗钢日均产量278.04万吨,环比大增20.3%,预计1月份产量变化不大。临近春节假期,钢市进入传统需求淡季。不过,由于多部门集中出台稳增长政策,市场情绪得到提振,加之无缝钢管厂家集中补库,原燃料价格强势上涨,推动钢价震荡偏强运行。今年我国基建投资有望发力,但房地产投资不容乐观,钢铁消费或弱于去年。如果节后无缝钢管厂家适度控制产能释放,合理安排复工复产进度,实现供需动态平衡,钢价或延续震荡偏强运行。

一、12月份全国粗钢日均产量278.04万吨,环比大增20.3%

国家统计局数据显示,2021年12月份,全国粗钢产量8619.3万吨,同比下降6.8%;生铁产量7209.5万吨,同比下降5.4%;钢材产量11354.8万吨,同比下降5.2%。

1-12月份,全国粗钢产量10.33亿吨,同比下降3.0%;生铁产量8.69亿吨,同比下降4.3%;钢材产量13.37亿吨,同比增长0.6%。

12月份,全国粗钢日均产量278.04万吨,环比大增20.3%,超过市场预期。一方面,由于11月份铁矿石、焦炭等原燃料价格大幅下跌,12月份无缝钢管厂家生产成本明显下降,效益好转推升扩产意愿。另一方面,2021年全国粗钢产量压减工作提前完成,为此12月份各地无缝钢管厂家普遍出现复产。

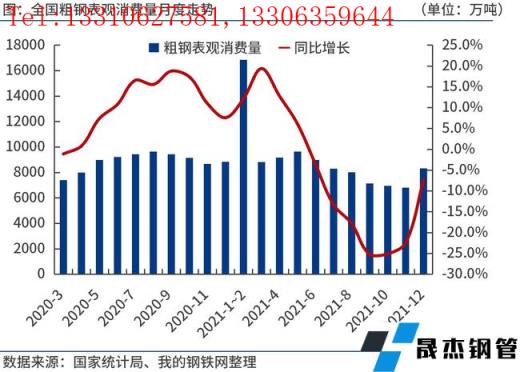

二、2021年全国粗钢表观消费量9.9亿吨,同比下降5.4%

统计局、海关总署数据显示,2021年12月份,全国粗钢产量8619.3万吨,钢材净出口402.4万吨,折合粗钢净出口419.2万吨(钢材按0.96折算),钢坯、钢锭净进口114.1万吨,粗钢表观消费量8314万吨,同比下降7.3%。(注:2020年12月份,全国粗钢产量修正为9248.2万吨,粗钢表观消费量修正为8972.7万吨。)

2021年1-12月份,全国粗钢产量10.33亿吨,钢材净出口5262.7万吨,折合粗钢净出口5482万吨(钢材按0.96折算),钢坯、钢锭净进口1373.4万吨,粗钢表观消费量9.9亿吨,同比下降5.4%。(注:2020年1-12月份,全国粗钢产量修正为10.65亿吨,粗钢表观消费量修正为10.5亿吨。)

三、12月份主要品种钢材日均产量环比回升

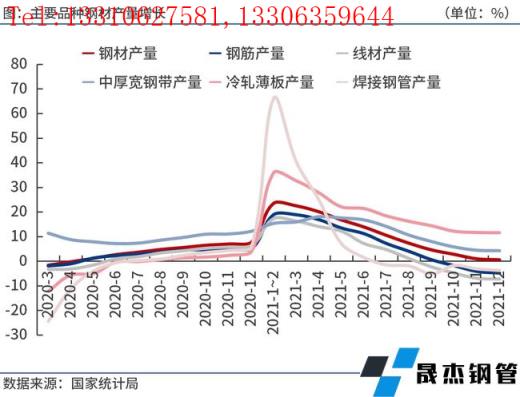

按钢材品种来看,2021年1-12月份,我国钢材产量13.37亿吨,同比增长0.6%。其中,钢筋产量2.52亿吨,同比下降4.8%;线材产量1.56亿吨,同比下降7.2%;冷轧薄板产量4510.9万吨,同比增长11.6%;中厚宽钢带产量1.79亿吨,同比增长4.3%;焊接钢管产量5883.2万吨,同比下降3.7%。

2021年12月份,钢筋、线材、中厚宽钢带、冷轧薄板等日均产量分别为64.6万吨、41.0万吨、51.6万吨和14.2万吨,分别较上月增加5.4万吨、4.3万吨、8.6万吨和1.2万吨;焊接钢管日均产量16.9万吨,较上月基本持平。受春节假期及冬奥会影响,预计2022年1月份钢材日均产量先增后降。

四、12月份各地粗钢日均产量环比明显增长

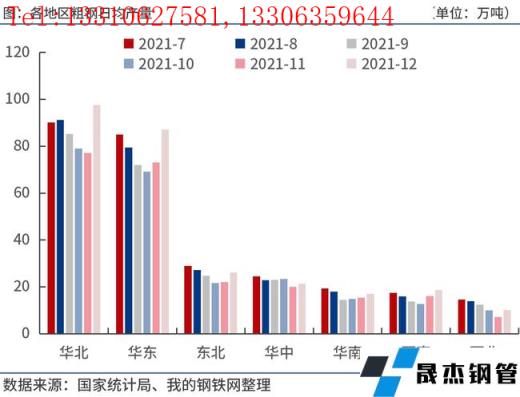

按地区来看,2021年1-12月份,华北地区粗钢产量3.42亿吨,同比下降7.4%;华东地区粗钢产量3.15亿吨,同比下降1.5%;东北地区粗钢产量1.0亿吨,同比下降1.2%;华中地区粗钢产量9585万吨,同比下降1.2%;华南地区粗钢产量6839万吨,同比增长20.9%;西南地区粗钢产量6510万吨,同比增长1.9%;西北地区粗钢产量4663万吨,同比增长2.6%。

2021年12月份,华北、华东、东北、华中、华南、西南、西北等地区粗钢日均产量分别为97.6万吨、87.1万吨、26.2万吨、21.4万吨、17.0万吨、18.7万吨和10.2万吨,分别较上月增加20.5万吨、14.0万吨、4.1万吨、1.3万吨、1.6万吨、2.6万吨和3.0万吨。

五、后期粗钢产量预判及影响分析

2022年1月份,国内钢材市场震荡偏强。临近春节假期,工地施工人员和市场商户陆续休假离市,钢材需求持续萎缩,市场进入累库阶段。不过,钢市却呈现淡季不淡行情。首先,由于1月份多部门出台稳增长政策,包括贷款市场报价利率下调,适当超前开展基础设施投资等等,提振市场情绪,期螺向上修复基差。其次,由于节前无缝钢管厂家集中补库,原燃料价格强势上涨,成本上移也支持钢价。最后,电炉厂因亏损提前停产,无缝钢管厂家库存整体保持低水平。

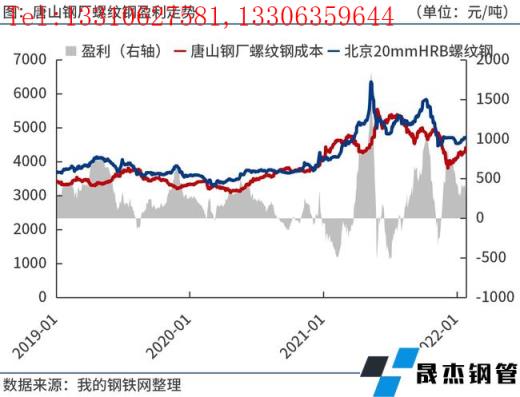

成本方面,据笔者测算,1月底唐山长流程无缝钢管厂家螺纹钢吨钢毛利(成本不包含三项费用、折旧等)300元/吨左右。由于1月份原燃料价格涨幅高于钢价,导致无缝钢管厂家效益有所下滑,部分电炉厂因亏损减产。

供给方面,冬奥会期间,河北、北京等省市将对污染重、排放量大、经济影响相对较小的企业和车辆进行临时性管控,预计当地钢铁、焦化等企业不同程度限产。同时,春节期间,无缝钢管厂家也会安排检修减产。综合来看,预计1月份全国粗钢日均产量环比变化不大,而2月份或环比下降。此外,去年我国钢铁行业在产能、产量“双控”方面取得显著成效,今年这项政策依然举足轻重。

需求方面,今年政府将加大财政货币投资等支持力度,预计一季度基建投资力度较大。由于去年企业利润增长较快,制造业投资或仍保持一定增长。尽管各地房贷政策环境趋松,包括提高公积金贷款最高额度,降低首付比例等政策,但短期内难以刺激楼市回暖,房地产投资下滑态势或难改。

库存方面,据调研,本周(春节前1周),钢材总库存量约1552万吨,处于近几年较低水平,接近2019年同期的1538万吨。1月至今,无缝钢管厂家库存量大致维持在430万吨上下波动,节前库存压力偏小。同时,贸易商冬储积极性总体低于往年。

整体来看,今年我国钢铁消费或弱于去年,如果节后无缝钢管厂家适度控制产能释放,合理安排复工复产进度,实现供需动态平衡,钢价或震荡偏强运行。如果节后无缝钢管厂家过度扩产,推动原燃料价格进一步上涨,即使钢价短期跟随走强,一旦供需失衡,钢价将先扬后抑。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“2022年全国粗钢产量分析及2月预判”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家