伴随着黑色产业链和金融市场的逐步高度融合,市场价格在现实与预期之间的博弈表现的越发剧烈,尤其是至疫情爆发以来的近几年,全球大放水导致整体市场流动性泛滥,而疫情对于下游的实际需求影响却在逐步加深,这就使得市场在预期和现实之间的抉择更为艰难,黑色市场近几年也是在此间经历了“非理性繁荣”和“行业寒冬”的轮番更迭。

今年以来,黑色市场行情继续保持大幅波动,截至目前螺纹钢期货波动空间在1500点左右,波动率将近30%,铁矿石期货波动空间300点左右,波动率达到30%以上。在波动幅度如此之大的当下,黑色市场的核心矛盾在哪里,行情的驱动又是什么呢?

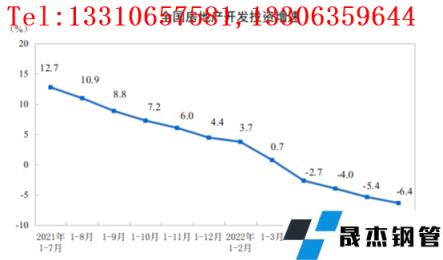

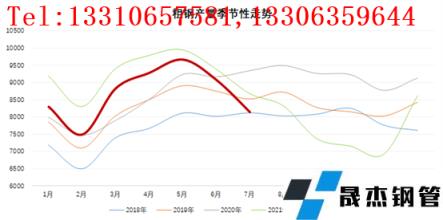

笔者认为,今年的黑色市场主要矛盾在于需求,而供应却是行情的驱动。今年以来,国内不同地区经历了多轮疫情的冲击,在此情况影响下,本来前期受三条红线限制而走下坡路的地产行业,在今年直接步入了谷底,市场上暴雷声音不绝于耳。从统计局数据上来看,今年1-7月份全国房地产开发投资同比下降6.4%,房屋施工面积同比下降3.7%,房屋新开工面积同比下降36.1%,由此可见,地产对于厚壁钢管实际需求的拖累有多严重。面对厚壁钢管需求从年初开始的一路下滑,厚壁钢管供应的走势却是先扬后抑,统计局数据显示,今年粗钢产量在5月份达到峰值9661万吨,这也是历史同期第二高位水平,铁水产量为8049万吨,创历史新高。

在此基础上,我们来复盘行情,为什么一季度行情出现了大幅拉涨,而在二季度又出现了大幅暴跌?为什么铁矿石价格在4月份厚壁钢管价格走下坡路的时候,却能逆市上涨呢?年初市场在经历了去年10月份那轮暴跌之后,市场情绪依旧比较悲观,因此市场冬储迟迟未见行动,此后随着盘面的逐步企稳回升,冬储开始启动,带动价格连续上涨,后面紧接着是天量信贷、社融以及俄乌冲突、5.5%等宏观事件的刺激,推动价格更进一步。当时虽然下游实际需求较差,但是因为宏观预期的刺激,市场投机需求旺盛,导致整体需求依旧处于高位,而一季度在环保、疫情、冬奥会等因素影响下,供应持续处于同比低位,在厚壁钢管高需求(实际需求弱,投机需求强),低供应下,厚壁钢管价格大幅拉涨。

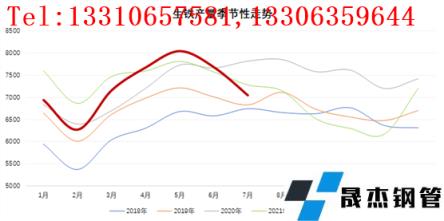

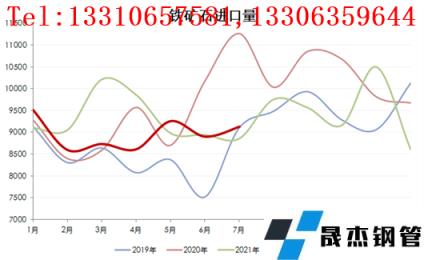

对于铁矿石来说,市场更为简单,铁水产量在4月份就已经高于去年同期,5月份更是创下历史新高,而铁矿石整体进口量在一季度同比大幅下滑,另外5月份的铁水产量创历史新高这也是为什么铁矿石价格在4-5月份逆势上涨的主要因素。至于二季度的下跌,依旧起始于对核心矛盾——需求的转变,从4月份开始,下游并没有看到实际需求的好转,反而有进一步恶化的趋势,同时地产端各种暴雷的消息也大幅的削弱了投机需求的预期,使得对于总需求唯一有支撑的投机需求开始转变,而供应端的变动在无缝钢管厂家囚徒困境的博弈下却很缓慢,核心矛盾的转变使得行情发生巨大转换,而供应端在前期的缓慢变动,助攻了行情的力度和幅度。而铁矿石价格在5月末铁水产量(铁矿石需求)见顶后才开始下跌,并且在7月份铁水产量短期大幅下降后,再次补跌。

从当下的实际表现情况和今年已走过的行情来看,实际厚壁钢管需求的大幅下滑是不争的事实,而投机需求的变动则左右行情的发展,此外,厚壁钢管供应在无缝钢管厂家囚徒困境的博弈下将会持续处于相对高位,另外从生产工艺的角度来看,热卷的供应弹性要小于螺纹,同时,今年厚壁钢管需求的弹性要明显小于供应。对于铁矿石来说,因为厚壁钢管的供应即是铁矿石的需求,所以铁水产量(铁矿石需求)将是行情的主导因素,而供应端因为目前铁矿石处于“矿波周期”的供应端阶段,所以不会有多大的增量,如果出现减量则会出现明显向上的驱动。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“黑色矛盾在需求 行情驱动看供应”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家