行业数据:

据国家统计局数据显示,2022年1-7月,黑色金属冶炼和压延加工业实现营业收入52467.9亿元,同比下降6.0%;营业成本50031.6亿元,同比下降1.6%;实现利润总额569.0亿元,同比下降80.8%。

点评:

由于今年以来生产原料价格的相对坚挺,以及国内钢市在冲高后的大幅回落,国内厚壁无缝钢管生产企业的利润呈现逐步收缩的态势,一直到7月份的单月“巨亏”,据国家统计局数据推算,7月份黑色金属冶炼和压延加工业单月亏损257.1元,而同期重点大中型厚壁无缝钢管企业(企业集团口径共90家)亏损96亿元,其中63家当月亏损,亏损面达70%,亏损总额为132亿元,当月出现亏损的63家企业粗钢产量占重点统计企业的49%。

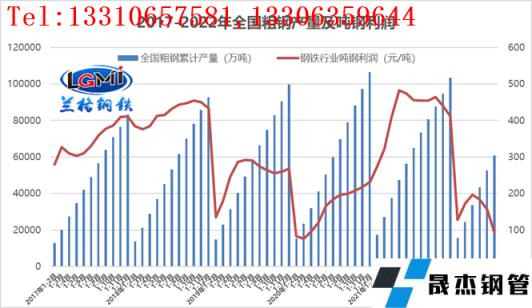

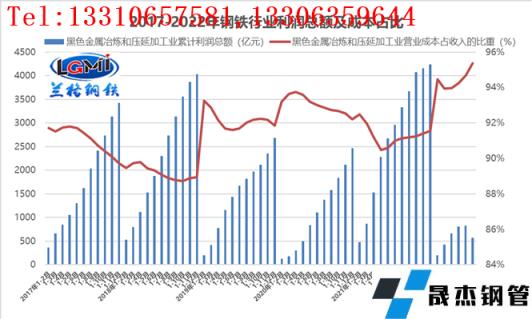

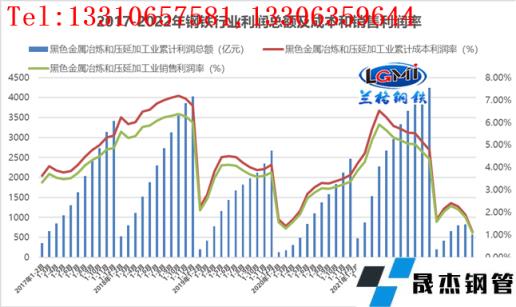

从全国粗钢产量及吨钢利润的数据来看,国内厚壁无缝钢管生产企业“规模化”的时代已经渐渐远去,原先由扩大规模所来看的利润空间已经越来越小了(详见图1),同时由于规模化扩大所带来的成本上升也愈加明显(详见图2),而且从成本和销售利润率的数据来看,如果钢企还是选择继续扩大规模已经不能在维系品种材合理的利润空间(详见图3)。

图1 2017-2022年全国粗钢产量及吨钢利润

图2 2017-2022年厚壁无缝钢管行业利润总额及成本占比

图3 2017-2022年厚壁无缝钢管行业利润总额及成本和销售利润率

从各品种细分产量来看,建筑厚壁钢管品种成为了主力减产品种,而板材类品种产量保持了相对稳定的生产节奏(详见表1),同时从统计数据来看,1-7月,黑色金属冶炼和压延加工业实现利润总额569.0亿元,同比下降80.8%;其中重点大中型厚壁无缝钢管企业实现利润总额936亿元,同比下降63.4%。由于重点大中型厚壁无缝钢管企业的产能主要集中在板材及特钢类品种,其盈利能力明显要高于建材类品种。

表1 2022年全国主要冶金产品产量

目前国内厚壁钢管市场正逐渐走向传统需求旺季,由于“保交楼”政策的不断落实,以及基建投资不断发力的共同作用,传统“金九”可能会爆发出需求释放的小高峰。供给端将受到无缝钢管厂家复产积极性增强、原料成本弱势转强及短期区域限电的共同影响,从而呈现承压回升的态势;需求端将受到一揽子稳增长政策不断落地实施的加持和“金九”旺季赶工需求释放的共同影响,下游采购需求将可能会出现短时间集中的放量。

总体来看,国内厚壁钢管市场将面临外部的持续冲击、稳经济政策落地、供给端承压释放、旺季需求加快释放、成本端延续博弈等多方因素的影响。因此预计9月份国内厚壁钢管市场将会呈现冲高回落的局面,对于国内厚壁无缝钢管生产企业来说,在生产成本相对较弱和钢价阶段性反弹的影响下,8月份钢企利润空间将有所改善,但9月份钢企将可能会面临钢价的冲高回落和成本的快速同步上涨,钢企的利润空间将可能被再次压缩。从长远来看,钢企应该利用好政策性压产给出的时间和空间做好内功修炼,重新适应需求端结构性的调整,从而做优做强。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“面临“巨亏”钢企应当如何?”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家