宏观数据:

据中国人民银行统计数据显示,2022年7月末,广义货币(M2)余额257.81万亿元,同比增长12%,增速分别比上月末和上年同期高0.6个和3.7个百分点;狭义货币(M1)余额66.18万亿元,同比增长6.7%,增速分别比上月末和上年同期高0.9个和1.8个百分点。7月份人民币贷款增加6790亿元,同比少增4042亿元。7月份,社会融资规模增量为7561亿元,比上年同期少3191亿元。

点评:

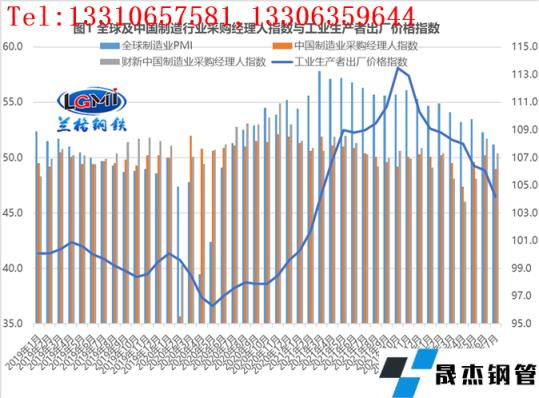

随着国外大宗商品的高位回落和国内保供稳价政策的效果持续显现,7月份PPI环比由平转降,同比涨幅继续保持回落态势(详见图1),对于国内制造企业来说,虽然原材料价格的持续回落使得国内制造企业的成本压力得到了缓解,但由于部分地区疫情有所反复,制造业用钢需求呈现短期承压的态势。

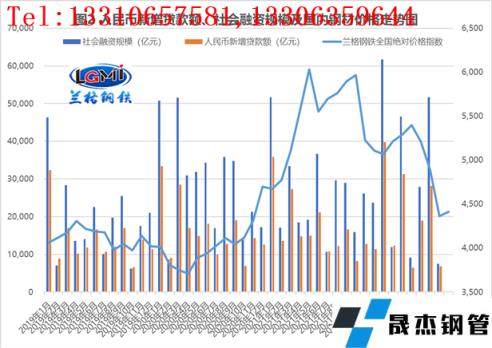

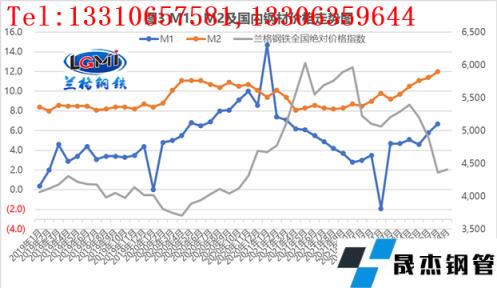

从2022年7月份的主要金融数据来看,信贷和社融呈现大幅回落的态势,7月当月人民币新增贷款额环比快速回落,同比也有所少增;社会融资规模增量环比大幅回落,同比也明显少增(详见图2);狭义货币(M1)同比增速呈现明显的回升态势,而广义货币(M2)同比增速呈现持续稳步回升态势(详见图3),7月份,人民币新增贷款额和社会融资规模增量同步大幅回落,表明政府融资需求依然是主力,但已经呈现高峰下滑的态势,而企业的有效融资需求依然有所不足。

728政治局会议指出,货币政策要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金,这就意味着下半年市场流动性不会转向大幅收紧。801央行会议要求,坚持稳中求进工作总基调,综合运用多种货币政策工具,保持流动性合理充裕;引导金融机构增加对实体经济的贷款投放,保持贷款持续平稳增长;引导实际贷款利率稳中有降;用好政策性开发性金融工具,重点发力支持基础设施领域建设。而且央行二季度货币政策报告也强调,当前货币政策核心在于抓好政策措施落实,力争经济运行实现最好结果,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币,为实体经济提供更有力、更高质量的支持。

由此看来,下半年货币政策加大实施力度将体现在狠抓落实已经出台的政策措施,包括充分发挥各类结构性政策工具潜力,引导政策性开发性银行落实好新增8000亿元信贷规模,并建立重点项目清单对接机制,同时运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金,为专项债项目资本金搭桥。同时下半年央行也将通过加大信贷投放来实现“宽信用、引投资、稳增长”的效果显现,货币政策的重心将更加侧重于实体经济需求端的刺激,通过深化市场利率改革来引导实质性降息,为企业实现降成本目标,通过对LPR的政策性引导让银行更多向中长期贷款让利,释放中长期贷款需求。

因此,下半年货币政策将呈现总量规模上“合理充裕”,结构投向上“托底优化”的趋向,在落实各项资金的使用上要“下功夫”,从而更好的解决项目资金“发放早、到位慢”的情况,同时也要确保各项资金的用足用好,加快解决“开工多,施工缓”的想象,从而发挥基建项目“压舱石”的作用,带动国内“钢需”逐渐走向旺季。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的““流动性合理充裕”托底旺季钢需?”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家