7月份焦炭市场整体弱势运行,月内焦炭市场完成四轮提降,月累降800-920元。本次形成大幅下调趋势主要诱因在于厚壁钢管需求端的负反馈,厚壁钢管终端需求疲软,钢企资金回笼压力较大,对原料采购积极性降低,库存降至历史相对低位,部分钢企在保持高炉正常运转的情况下,焦炭保持随采随用;另外在厚壁钢管价格持续下跌后,钢企亏损加剧,高炉检修增多,全国高炉开工急速降低,焦炭刚需随之减弱,焦企库存出现累库,部分焦企库存积压严重,致使供需关系趋于宽松,钢企议价能力增强,连续打压焦炭价格。焦企经过四轮降价,而炼焦煤降价不及预期,焦企已处于严重亏损状态,叠加钢企的采购低迷,焦企出货压力增大,焦企被迫减产,主产地焦企限产多在30%-50%之间,个别焦企已经停产检修,表示待焦炭市场反弹后复产,而这无疑更会增加焦企的炼焦成本,据调查主产地焦企亏损多在400-600元之间,焦企生产经营高压下,月内中焦协会议连续发声,呼吁焦企限产,降低炼焦煤的采购,焦企挺价情绪升温。月末厚壁钢管市场出现回暖,库存降幅加大,近期高炉复产预期增强,焦炭需求有回升迹象,市场心态逐步企稳。

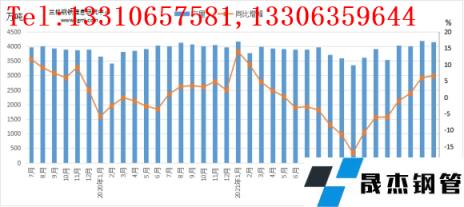

一、六月焦炭产量同比增加

据国家统计局数据显示,2022年6月份,全国焦炭产量4146万吨,同比增长6.5%;1-6月,全国焦炭产量23775.9万吨,同比下降0.58%(详见图1)。

图1 国内焦炭产量示意图

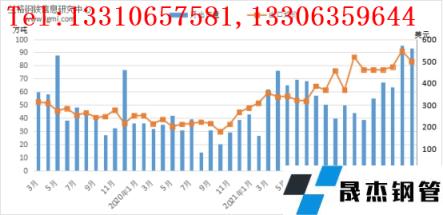

二、六月焦炭出口量同比增长

据海关总署公布数据显示,6月我国焦炭及半焦炭出口数量为92.96万吨,同比增长33.66%;1-6月中国焦炭出口量为413.23万吨,同比增加71.36万吨,增幅20.87%(详见图2)。

图2 焦炭月出口量示意图

三、七月份国内焦炭市场运行特点

7月份厚壁钢管需求的弱现实导致厚壁钢管价格快速下跌,负反馈倒逼原料价格回落。主要运行特点如下:一是,厚壁钢管价格下跌,钢企亏损加剧,降低原料库存,减少资金输出,进而压低生产成本。二是,焦企出货压力增大,厂内库存出现累积,焦企被迫减产,但整体供应仍显宽松。三是,炼焦煤价格下跌幅度不及预期,焦企利润持续被挤压,亏损幅度加大,抗跌情绪滋长,焦炭价格有见底迹象。

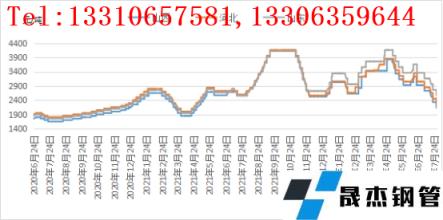

据云商平台监测数据显示,截至7月31日,山西临汾地区二级冶金焦含税出厂价在2130元,较月初降800元;唐山地区二级冶金焦含税出厂价在2250元,较月初降800元;山东淄博地区二级冶金焦含税出厂价在2560元,较月初降800元(详见图3)。

图3 国内焦炭主产地市场价格走势图

四、八月份国内焦炭市场展望

7月焦炭价格连续下跌,焦企利润亏损加剧,焦钢利润劈叉,炼焦煤价格下跌迟缓,焦炭市场抗跌力量增强。8月焦炭市场或出现反弹,具体分析如下:

从供需面来看,焦企利润低位,产量提升动能较弱,市场供应或保持较低水平,而目前全国钢企高炉开工在76%左右,近期钢企利润有所修复,钢企高炉存在复产预期,需求或有所提升,但短期钢企资金压力需要一定的缓冲期,钢企对焦炭的补库增长有限,预计8月中下旬采购需求陆续恢复,对焦炭价格上涨形成支撑。

从下游市场来看,厚壁钢管库存出现连续下降,表观需求回升,国内经济政策护盘,厚壁钢管市场有回暖迹象,钢企逐步恢复盈利,推动钢企复产积极性,打压原料动力减轻。

从成本面来看,随着疫情缓解,各口岸运输车辆增多,进口煤通关顺畅,进口煤有继续增长的态势。国内煤矿利润高企,下游焦企持续亏损,焦企势必继续打压焦煤价格,成本或继续走弱。

综合因素分析,8月份国内焦炭市场有望止跌反弹,月初在资金周转压力下钢企或有第六轮试探性提降,中下旬需求复苏,或有1-2轮提涨,涨幅在200-400元。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“八月份国内焦炭市场有望止跌反弹”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家