七月国内建筑厚壁钢管市场再次开启一轮新的下跌,随着进入传统淡季,南方降雨北方高温情况明显,建材需求在房地产整体低迷的形势下更是极度萎靡,而前期一直被热炒的钢企限产,明显减产幅度不及需求萎缩速度,由此钢价开始再次向下,而后钢价下跌又促使钢企利润进一步恶化,这也直接导致月中出现了类似成本崩塌的负反馈出现;之后在减产持续的作用下,市场开始自我修复,同时由于钢企利润好转,故钢企开始复产,从而带动原料出现反弹,如此七月着实上演了一出减产跌价、复产涨价的局面。

一、七月份国内建筑厚壁钢管市场二次探底

上半月,钢价下跌400余点逼近4000的整数关口,下半月触底弱势反弹100多点。

具体上半月又可以分成小三段:

1、伴随着七月南方降雨北方暴雨加高温,钢企减产不足预期的发酵,周末钢价直降100多元;

2、第二周,缺乏期货及消息面的干扰,市场价格几乎一条直线;

3、第三周,在无缝钢管厂家开始陆续自救式减产停产后,原料开始负反馈,从而成材及原料市场便开启了加速下跌过程,一周跌幅达300多元

下半月,在钢价原料同步下跌的过程中,钢企利润好转,部分钢企开始加大原料采购,包括陆续出现复产现象,由此原料开始反弹;与此同时,由于钢企集中减产,市场库存明显去化,故当盘面回暖后,低价资源马上便被终端追捧,从而出现反季节的需求小旺现象,最低点反弹200多元。

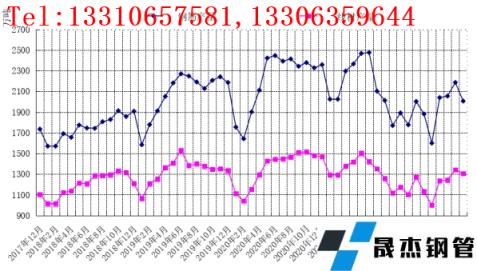

据云商平台监测数据显示,截至7月29日,全国厚壁钢管价格综合指数为4324元(吨价,下同),月同比下降7.5%,比去年同期下降26.2%。高线指数为4414元,比上月跌216元;螺纹钢指数为4166元,比上月跌224元(详见图1)。

图1 国内建筑厚壁钢管均价走势图

二、产能利用率加速下降

图2 国内主要钢企高炉开工率走势图

高炉开工率:截止7月底,全国201家生产企业中有76家无缝钢管厂家共计116座高炉停产,其中在检修有73家103座,有3家13座高炉不再开启,116座停产高炉总容积为127497立方米,按容积计算主要厚壁无缝钢管企业高炉开工率为75.33%;

钢价大跌钢企严重亏损,整体高炉开工有一定下降;供给压力有一定缓解;临近月底的反弹,主要由于供给收缩对应需求阶段性释放,价格出现了一定的反弹;

三、国内建筑厚壁钢管产量环比大幅下降

三、国内建筑厚壁钢管产量环比大幅下降

3 国内建筑厚壁钢管产量月度走势图

据国家统计局数据显示,2022年6月份,我国钢筋产量2006.1万吨,同比下降19.3%;1-6月份,我国钢筋产量11769万吨,同比下降14.1%。2022年6月份,我国线材(盘条)产量1305.4万吨,同比下降7.8%;1-6月份,我国线材(盘条)产量7138.2万吨,同比下降13.8%。相对来说,建材减产幅度最大,故无论是库存加速去化还是价格快速反弹,都可以侧面印证建材供给明显收缩。

四、国内建材库存持续降库

图4 全国建材社会库存走势图

据云商平台监测数据显示:7月29日,全国厚壁钢管社会库存指数为132.9点,比上月下降12.33%,比去年同期下降10.01%;其中建材社会库存指数为168.7点,比上月下降21.55%,比去年同期下降16.22%;螺纹钢社会库存量为553.13万吨,比上月下降21.89%,比去年同期下降19.36%;伴随着无缝钢管厂家部分检修减产,及需求的阶段性释放,库存明显下降。

五、下游需求缓慢回暖 但短期难有大的起色

基础设施建设:1-6月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.1%。其中,水利管理业投资增长12.7%,公共设施管理业投资增长10.9%,道路运输业投资下降0.2%,铁路运输业投资下降4.4%。

基础设施建设:1-6月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.1%。其中,水利管理业投资增长12.7%,公共设施管理业投资增长10.9%,道路运输业投资下降0.2%,铁路运输业投资下降4.4%。

基建数据依然维持相对较好水平,实现平稳增长。除道路铁路运输投资外其他均有增长,尤其是水利增长速度比较可观,对后续建材需求具有托底效力。

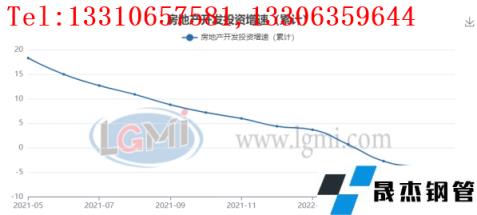

房地产市场:1—6月份,全国房地产开发投资68314亿元,同比下降5.4%;其中,住宅投资51804亿元,下降4.5%;1—6月份,房地产开发企业房屋施工面积848812万平方米,同比下降2.8%。其中,住宅施工面积599429万平方米,下降2.9%。房屋新开工面积66423万平方米,下降34.4%。其中,住宅新开工面积48800万平方米,下降35.4%。房屋竣工面积28636万平方米,下降21.5%。其中,住宅竣工面积20858万平方米,下降20.6%。

房地产市场:1—6月份,全国房地产开发投资68314亿元,同比下降5.4%;其中,住宅投资51804亿元,下降4.5%;1—6月份,房地产开发企业房屋施工面积848812万平方米,同比下降2.8%。其中,住宅施工面积599429万平方米,下降2.9%。房屋新开工面积66423万平方米,下降34.4%。其中,住宅新开工面积48800万平方米,下降35.4%。房屋竣工面积28636万平方米,下降21.5%。其中,住宅竣工面积20858万平方米,下降20.6%。

1—6月份,商品房销售面积68923万平方米,同比下降22.2%;其中,住宅销售面积下降26.6%。商品房销售额66072亿元,下降28.9%;其中,住宅销售额下降31.8%

1—6月份,房地产开发企业到位资金76847亿元,同比下降25.3%。其中,国内贷款9806亿元,下降27.2%;利用外资55亿元,增长30.7%;自筹资金27224亿元,下降9.7%;定金及预收款24601亿元,下降37.9%;个人按揭贷款12158亿元,下降25.7%;

房地产整体数据有微小好转,但仍然没有出现真正拐点。施工面积下降,新开工面积降速依然较快;资金方面仍是最大的问题,严重制约在建项目回款及后续新建开工。

由此,从基建房地产数据依旧可以看出,房地产对建材需求持续疲软,基建长周期作用对建材需求的提振有限,整体需求短期仍难有根本起色。

六、八月份预测

1、随着利润改善,无缝钢管厂家后期不排除出现大面积复产,或大大超出需求恢复速度,从而极易出现更大一轮的供大于求的价格下跌;

2、不利天气明显减退,利于施工进度;但考虑房产改善有限,基建作用有限,故整体需求或难有大幅恢复;

3、外围:美联储七月再一次加息75基点后,8月将没有相关动作,或对内近一个月的内盘影响减至最小,但一直在持续的俄乌冲突,或仍将通过影响原油价格,来连带影响国内价格。

综上,在需求回升的带动下,钢价自主反弹或上涨动力增强;但由于钢企复产意愿强烈,或制约反弹力度,甚至不排除再次压垮需求,从而使得本轮上涨势头再次掉转方向,以北京价格为代表,价格或在3800-4200元区间震荡。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“八月份国内建筑厚壁无缝钢管_无缝钢管市场延续反弹”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家