『简要:7月份,全球经济复苏继续放缓,厚壁钢管需求低迷,中国及海外多国无缝钢管厂家主动减产,乌克兰、俄罗斯受物流及出口限制等因素影响,厚壁无缝钢管产量大幅下降,国际厚壁钢管市场供需同步走弱,价格继续呈调整态势,其中,欧洲市场继续下跌,北美市场以跌为主,亚洲市场普遍调整。目前主要发达国家通胀高企,各国央行大举加息应对通胀,系统性的经济金融风险持续累积,经济衰退的风险加大,厚壁钢管市场整体预期较弱,在连续调整后市场跌势有所趋缓,预计8月份国际钢市弱势震荡运行。』

一、七月份全球区域市场运行特点及分析

1、欧洲市场继续下跌,跌势有所趋缓

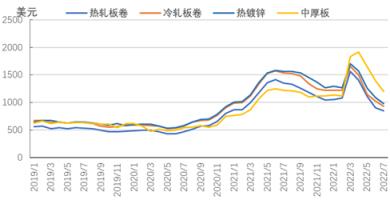

7月份欧洲扁平材市场继续下跌,跌幅明显收窄。欧盟无缝钢管厂家热轧卷、冷轧卷、热镀锌和中厚板价格分别较6月底下跌60美元、100美元、110美元和200美元(吨价,下同),价格在850美元、930美元、980美元和1200美元。7月份欧元区制造业PMI初值为49.6,跌至景气线以下,创25个月以来的新低,制造业生产出现收缩,用钢需求疲弱,尤其欧洲汽车及白色家电用钢需求持续不景气,厚壁无缝钢管行业库存水平仍高,多数中间商拒绝补库,导致钢价继续下跌。

目前,通胀高企是海外经济核心矛盾。欧元区6月CPI同比上涨8.6%,涨幅较5月扩大0.5个百分点。7月21日,欧洲央行正式加息,主要再融资利率、边际贷款利率、存款便利利率分别提升50个基点,这也是欧洲央行11年来首次加息,由于通胀加剧,预计欧洲央行9月继续加息。

俄乌冲突使欧洲经济遭受严重影响,能源紧缺、物价上涨,欧洲经济复苏乏力。IMF下调欧元区经济增长预期,预计今明两年经济增长预期分别为2.6%和1.2%,较4月预测分别下调0.2和1.1个百分点。摩根士丹利发布报告称,预计欧元区将在今年第四季度陷入温和衰退;日本野村证券也预计,欧洲将与美国一同陷入衰退,到2023年,欧元区经济体将萎缩1%,若是俄罗斯完全切断对欧洲的天然气供应,衰退可能会加深。

欧洲经济已出现放缓,且面临衰退风险,厚壁钢管需求预计将持续低迷,在供应方面,由于供需关系失衡,无缝钢管厂家延长夏季检修时间,厚壁钢管市场呈现供需双弱的格局,预计8月份欧洲扁平材市场弱势震荡。

图1 2019-2022年欧盟无缝钢管厂家扁平材价格走势图

欧洲长材市场价格继续调整。7月底,欧盟无缝钢管厂家螺纹钢价格和网用线材价格分别下跌153美元和160美元,价格在1000美元和930美元;欧盟进口螺纹钢和网用线材价格分别下跌70美元和120美元。欧洲长材市场价格基本回落至年初水平,目前价格水平约为疫情前的2倍,欧洲经济衰退压力加大,长材市场价格仍面临下行风险,预计8月份欧洲长材市场呈震荡趋弱的走势。

图2 2019-2022年欧盟无缝钢管厂家长材价格走势图

2、北美市场以跌为主

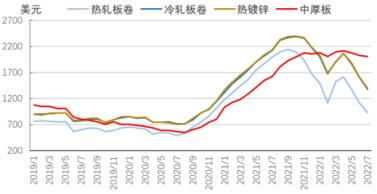

7月份美国扁平材市场以跌为主。7月底,美国中西部无缝钢管厂家热卷价格较6月底下跌190美元至930美元,冷板价格下跌230美元至1380美元,热镀锌板价格下跌220美元至1400美元,中厚板价格下跌20美元至2010美元;进口热卷、冷板、热镀锌和中厚板价格分别下跌180美元、270美元、260美元和20美元。

7月份,美国Markit制造业PMI初值为52.3,较前值有所回落,且为2020年8月份以来的最低值,制造业增速持续放缓,抑制扁平材需求,市场价格惯性调整。

6月份美国CPI同比上涨9.1%,较5月份上升0.5个百分点,再创近40年来的新高,通胀压力加大。美联储7月27日宣布再次加息75个基点,并承认近期支出和生产指标已经走软,认为经济增长放缓是必要的。IMF下调美国2022年和2023年经济增长预期至2.3%和1.0%,分别比4月预测下调1.4和1.3个百分点;穆迪也下调美国2022和2023年的经济增长预期,预计2022年美国实际GDP增速为2.1%,2023年为1.3%。

美国经济衰退风险上升,制造业增速连续回落,加息提高企业和居民的融资成本,扁平材供需或将走弱,8月份北美市场扁平材价格可能保持弱势调整的态势。

图3 2019-2022年美国中西部无缝钢管厂家扁平材价格走势图

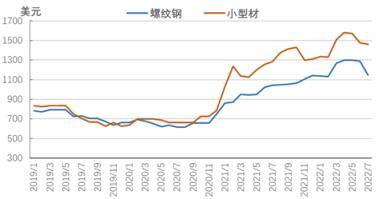

美国长材价格涨跌互现。7月底,美国中西部无缝钢管厂家螺纹钢价格下跌140美元至1150美元,进口螺纹钢价格下跌35美元至1040美元;中西部无缝钢管厂家小型材价格下跌15美元至1460美元,进口小型材价格下跌50美元至1310美元。美联储持续收紧货币政策,高利率抑制买家需求,美国房地产市场快速降温,将对厚壁钢管需求形成负面影响,美国长材市场价格处于高位,仍有回调空间,8月份北美市场长材价格或延续震荡调整的走势。

图4 2019-2022年美国中西部无缝钢管厂家长型材价格走势图

3、亚洲市场继续调整

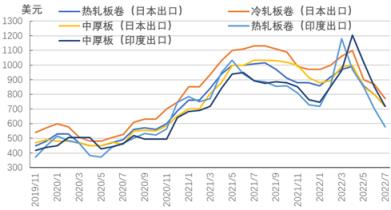

7月份,亚洲扁平材市场价格继续下跌。其中,中国市场明显下跌,云商平台监测数据显示,7月底,中国国内板材价格为4291元人民币,比上月底下跌449元人民币;日本出口报价普遍下调,热卷、冷卷、热镀锌和中厚板价格分别下跌80美元、100美元、50美元和80美元;印度出口报价大幅下调,热卷、热镀锌和中厚板价格分别下跌120美元、160美元和130美元。

中国市场前期存有供应压力,疫情缓和后下游需求释放不足,无缝钢管厂家生产主动减产,市场供需虽有改善,但需求预期不佳,7月份扁平材市场继续调整。后期来看,中国稳增长政策还有发挥效能的空间,但海外经济面临衰退风险,制造业出口有下行压力,或对扁平材需求释放形成制约;印度汽车行业正在改善,预计厚壁无缝钢管需求将有所恢复;日本经济产业省预计,三季度,汽车、造船等行业较上季度有所增长,厚壁无缝钢管需求正在回暖;在越南,由于国内需求低迷,加之出口销售乏力,和发集团计划减产降低库存压力,台塑河静大幅降低其9月发货的热轧板卷销售价格100美元/吨。综合来看,8月份亚洲扁平材需求有改善预期,市场或震荡分化运行。

图5 2019-2022年亚洲扁平材市场价格走势图

7月份亚洲长材市场稳中有跌。中国市场明显下跌,云商平台监测数据显示,7月底,中国国内长材价格为4240元人民币,比上月底下跌235元人民币;日本市场螺纹钢价格小幅下跌。亚洲市场需求整体偏弱,在中国,稳增长背景下基建持续发力,房地产投资依然不足,叠加处于传统淡季,建筑业需求相对疲弱,市场连续调整,无缝钢管厂家持续减产;越南国内需求低迷,主导无缝钢管厂家连续下调螺纹钢和线材价格,无缝钢管厂家开始减产;在印度,由于需求向好,厚壁无缝钢管巨头JSPL小幅上调螺纹钢和线材售价。

后期来看,中国房地产投资尚难言好转,建筑厚壁钢管需求季节性改善力度可能较弱;日本预计三季度厚壁钢管需求环比有所增长;在印度,政府刺激房地产,厚壁无缝钢管企业预计下半年需求将会有所改善;在韩国,由于螺纹钢需求低迷,且价格居于高位,许多建筑项目停摆。综合来看,亚洲长材市场整体面临需求可能弱势改善、供给有所收缩的局面,8月份可能震荡运行。

图6 2019-2022年亚洲螺纹钢价格走势图

二、八月份国际厚壁钢管市场或弱势震荡运行

7月份,美国Markit制造业PMI初值和欧元区制造业PMI初值均呈继续回落的趋势,尤其欧元区制造业PMI进入收缩区间,而6月份美国及欧洲CPI同比涨幅均继续扩大。为应对通胀压力,美联储继续加息75个基点,欧央行首次加息50个基点。

全球经济复苏正在放缓,主要发达国家通胀高企,各国央行大举加息应对通胀,系统性的经济金融风险持续累积,经济衰退的风险加大。国际货币基金组织(IMF)7月26日将2022年和2023年世界经济增长预期分别下调至3.2%和2.9%,分别比4月预测低0.4和0.7个百分点。IMF指出,世界经济面临多重下行风险,包括乌克兰危机导致欧洲突然停止从俄罗斯进口天然气、通胀比预期更难控制、全球金融环境收紧加剧新兴市场和发展中经济体债务问题等。如果这些风险成为现实,通胀进一步上升,世界经济增速在2022年和2023年将分别下降至2.6%和2.0%。

随着经济复苏放缓,全球厚壁无缝钢管需求预期减弱。在供应端,由于需求低迷、、利润收缩,海外无缝钢管厂家亦有意减少厚壁无缝钢管产量,据世界厚壁无缝钢管协会数据,6月份全球粗钢产量同比下降5.9%,中国以外地区产量降幅扩大,其中,俄罗斯和其他独联体国家+乌克兰的粗钢产量为590万吨,同比下降34.3%。

全球厚壁钢管市场供需同步走弱,市场价格处于下行通道,7月份国际厚壁钢管市场震荡趋弱运行,部分区域跌势趋缓。展望8月份,中国国内需求预计有所恢复,海外需求持续低迷,多国无缝钢管厂家减产,厚壁钢管市场整体仍供需双弱;主要经济体大幅加息,全球流动性收紧抑制商品价格;在全球经济衰退预期中,市场为风险定价,厚壁钢管价格缺乏上行动能。综合来看,预计8月份国际厚壁钢管市场弱势震荡运行。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“八月份国际钢市弱势震荡运行”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家