六月国内建筑厚壁钢管市场大幅下跌,随着进入工地的施工传统淡季及资金回款越发困难,需求的下降开始对钢价起明显的压制作用,而伴随着美联储罕见加息75基点而带来的全球动荡,冲击了包括铁矿石在内的大宗商品,于是商品市场的加速下跌,也进一步刺激了现货的下行。而后钢企严重亏损开始加速出现检修,钢价阶段筑底,并出现了一波较为微弱的反弹。

一、六月份国内建筑厚壁钢管市场大幅下跌

上旬,在延续了上月末政府一系列救市刺激措施作用下,期现市场高位震荡,钢价始终4800元一带徘徊。

中旬,在伴随着国内一些数据出现的走弱及后续美联储罕见大幅加息的多重作用下,期货盘面直接从4800点一线六个交易日单边下挫七百点,最低跌至4074点,现货价格也一路跟随跌至4300元一线;市场恐慌心态弥漫,信心降至最低点。

下旬前后,在无缝钢管厂家逐步自救检修限产后,加之成本如焦炭更加强烈的减产自救,钢价无论是期现均呈现技术修复反弹,价格反弹近200元。

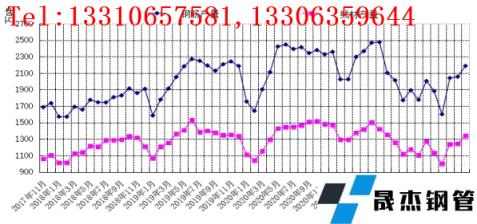

据云商平台监测数据显示,截至6月29日,全国厚壁钢管价格综合指数为4649元(吨价,下同),月同比下降8.6%,比去年同期下降14.3%。高线指数为4590元,比上月跌427元;螺纹钢指数为4350元,比上月跌437元(详见图1)。

图1 国内建筑厚壁钢管均价走势图

二、产能利用率低位运行

图2 国内主要钢企高炉开工率走势图

高炉开工率:6月24日,网调查的全国160家主要厚壁无缝钢管企业中,有60家无缝钢管厂家123座高炉进行检修,比上月持平;检修高炉容积为130490立方米,按容积计算主要厚壁无缝钢管企业高炉开工率为80.32%,比上月降0.78%。

虽然钢价大跌钢企严重亏损,但整体高炉开工仍维持相对高位,略有下降;供给压力依然较大。

三、国内建筑厚壁钢管产量环比回升

图3 国内建筑厚壁钢管产量月度走势图

图3 国内建筑厚壁钢管产量月度走势图

据国家统计局数据显示,2022年5月份,我国钢筋产量2186.7万吨,同比下降12.3%;1-5月份,我国钢筋产量9742.6万吨,同比下降12.9%。2022年5月份,我国线材(盘条)产量1341.0万吨,同比下降11.1%;1-5月份,我国线材(盘条)产量5859.3万吨,同比下降15.1%。受前期限产压制解除,疫情基本得到抑制,钢企复产增产意愿强烈。

四、国内建材库存保持去库

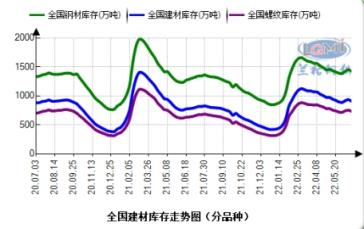

图4 全国建材社会库存走势图

据云商平台监测数据显示:2022年6月24日,全国厚壁钢管社会库存指数为154.9点,比上月上升2.50%,比去年同期上升10.92%;其中建材社会库存指数为221.1点,比上月上升1.43%,比去年同期上升16.58%;螺纹钢社会库存量为734.59万吨,比上月上升1.83%,比去年同期上升15.38%;伴随着无缝钢管厂家部分检修减产,及需求的缓慢释放,库存上升势头开始有所放缓,临近月末开始由升转降。

五、下游需求有触底迹象 但短期难有起色

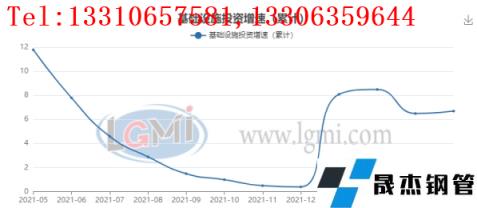

基础设施建设:1—5月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.7%。其中,水利管理业投资增长11.8%,公共设施管理业投资增长7.9%,道路运输业投资下降0.3%,铁路运输业投资下降3.0%。

基建数据依然维持相对较好水平,实现平稳增长。除道路铁路运输投资外其他均有增长,尤其是水利增长速度比较可观,对后续建材需求具有托底效力。

房地产市场:1—5月份,全国房地产开发投资52134亿元,同比下降4.0%;其中,住宅投资39521亿元,下降3.0%。1—5月份,房地产开发企业房屋施工面积831525万平方米,同比下降1.0%。其中,住宅施工面积586918万平方米,下降1.1%。房屋新开工面积51628万平方米,下降30.6%。其中,住宅新开工面积37782万平方米,下降31.9%。房屋竣工面积23362万平方米,下降15.3%。其中,住宅竣工面积17050万平方米,下降14.2%。

房地产市场:1—5月份,全国房地产开发投资52134亿元,同比下降4.0%;其中,住宅投资39521亿元,下降3.0%。1—5月份,房地产开发企业房屋施工面积831525万平方米,同比下降1.0%。其中,住宅施工面积586918万平方米,下降1.1%。房屋新开工面积51628万平方米,下降30.6%。其中,住宅新开工面积37782万平方米,下降31.9%。房屋竣工面积23362万平方米,下降15.3%。其中,住宅竣工面积17050万平方米,下降14.2%。

1—5月份,房地产开发企业到位资金60404亿元,同比下降25.8%。其中,国内贷款8045亿元,下降26.0%;利用外资51亿元,增长101.0%;自筹资金21061亿元,下降7.2%;定金及预收款19141亿元,下降39.7%;个人按揭贷款9785亿元,下降27.0%;

房地产整体数据依然较差,但下滑速度已经开始得到一定的缓解。施工面积再度下降,新开工面积降速依然较快;资金方面仍是最大的问题,严重制约在建项目回款及后续新建开工。

由此,从基建房地产数据依旧可以看出,房地产对建材需求持续疲软,基建长周期作用对建材需求的提振有限,整体需求短期仍难有根本起色。

六、七月份预测

1、原料高成本支撑增强:前期随着无缝钢管厂家大面积减产检修,原料受到一定影响;近期随着钢企利润有所修复,钢企进一步减产意愿下降,由此成本方面或重回相对偏强运行,从而对建材也是比较强的支撑。

2、资金面:伴随今年资金方面持续宽松,六月底并没有迎来往年的那种资金紧张的半年考现象;而随着进入下半年,资金方面或持续宽松,预计对商品价格持续利好

3、外围:美联储七月仍有一次加息,或对刚刚修复的全球大宗商品形成打击;继而压制自6月开始低点的反弹高度。

4、天气:由于进入七月传统淡季,南方梅雨之后再入伏,南北都双双进入高温多雨季节,对工地的施工带来不可避免的影响,从而制约工地新开工或在建。

综上,在资金宽松成本高企的支撑下,钢价底部较为牢固;但由于外围不确定性作用加之传统淡季困扰,下跌压力较重。由此7月价格或运行在上下两难的箱体中完成筑底,以杭州价格为代表,价格或在4200-4400元区间震荡。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“七月份国内建筑厚壁无缝钢管_无缝钢管市场低位筑底”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家