今年上半年,由于国家层面不断为稳增长政策加码,目前稳增长政策已经进入了加速进入落地实施阶段,基建投资被赋予了“压舱石”的作用,从支持中国国家铁路集团有限公司发行3000亿元铁路建设债券,到调增政策性银行8000亿元信贷额度支持基础设施建设,再到金融机构加大对水利项目的信贷投放力度,但由于短期疫情多点频发和超长南方雨季的影响,基建投资的恢复力度依然不及预期,1-5月,全国基础设施投资同比增长6.7%,增速较1-4月仅仅回升0.2个百分点,“基建强,施工弱”的现象较为明显。那么今年被赋予了“压舱石”基建“钢需”能否落地兑现呢?笔者将主要从以下几个方面来阐述。

其一,交通领域投资调整后再发力。据交通运输部统计数据显示,2022年1-5月,全国交通固定资产投资12178亿元,同比增长4.9%,增速环比回落0.8个百分点;其中,全国公路水路交通固定资产投资9912亿元,同比增长7.2%,增速环比回落0.1个百分点;全国铁路固定资产投资完成1923亿元,同比下降5.6%,增速由正转负。

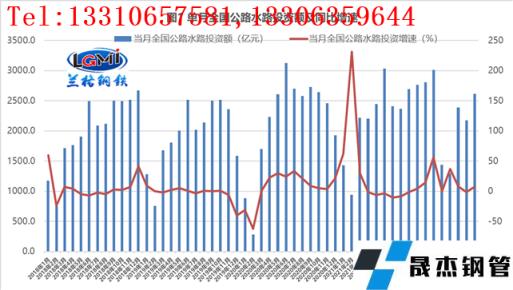

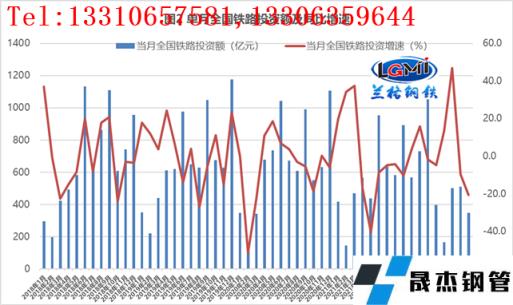

就单月投资额来看,据研究中心测算,5月份公路水路交通固定资产投资2617亿元,同比增长7%,单月同比增速由负转正(详见图1)。其中公路建设投资2486亿元,同比增长7.3%;内河建设投资64亿元,同比增长0.2%;沿海建设投资67亿元,同比下降0.2%。5月公路水路交通固定资产投资额再次刷新了今年以来的新高,表明了公路及水路交通投资领域在短期疫情的影响下有所下滑,但基建投资资金到位情况的不断改善,为后续基建投资的再发力不断“添柴”。与此同时,传统的铁路投资也进入了明显的瓶颈期,据研究中心测算,5月铁路固定资产投资完成348.4亿元,同比下降20.6%,增速环比再度收缩11个百分点(详见图2);就单月投资额来看,也呈现环比明显下降的态势,表明了铁路投资领域资金到位情况并不乐观,3000亿元铁路建设债券的发行推进速度不及预期。

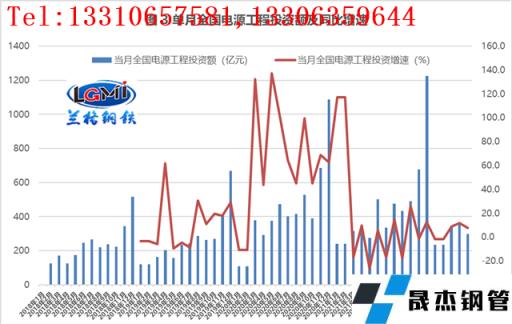

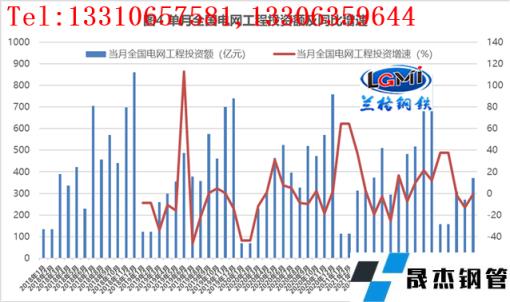

与此同时,前五个月电力投资表现喜忧参半,电源工程投资继续加快,其中火电投资增长依然保持超50%,光伏发电投资增速近2.5倍,而电网工程投资力度继续放缓。据国家能源局统计数据显示,2022年1-5月,全国主要发电企业电源工程完成投资1470亿元,同比增长5.7%,增速环比扩大了0.6个百分点(详见图3)。其中,水电267亿元,同比下降21.6%;火电231亿元,同比增长54.9%;核电161亿元,同比下降5.7%;风电390亿元,同比下降36.4%;太阳能发电409亿元,同比增长248.7%。1-5月,全国电网工程完成投资1263亿元,同比增长3.1%,增速环比回落1.6个百分点(详见图4)。

其二,由于传统的公路和铁路投资发力不足,水利建设投资成为了今年基建发力的筹码。今年以来,我国水利建设投资呈现全面提速的态势,从全国完成水利建设投资的金额来看:1-3月完成1077亿元,同比增长35%;1-4月完成1958亿元,同比增长45.5%;1-5月完成3108亿元,同比增长54%。据水利部统计数据显示,1-5月全国水利建设项目新开工10644个项目,投资规模4144亿元;其中投资规模超过1亿元的项目609个。吴淞江整治、福建木兰溪下游水生态修复与治理、雄安新区防洪治理、江西大坳灌区、广西大藤峡水利枢纽灌区等14项重大水利项目开工建设,投资规模达869亿元。按照计划,今年全国要完成水利建设投资超8000亿元(详见图5),这将是近十年以来最高的年度水利建设投资。

6月27日,水利部提出了19项工作举措,明确了引调水、重点水源、控制性枢纽、蓄滞洪区建设等重大水利工程,以及病险水库除险加固、中小河流治理、灌区建设和改造、农村供水、水土保持等项目的推进措施,同时充分用好金融支持水利基础设施政策,推进水利基础设施PPP(政府和社会资本合作)模式发展,积极稳妥推进水利基础设施投资信托基金(REITs)试点,争取加大财政投入的同时,多渠道筹集建设资金。据水利部统计数据显示,全国已落实投资6061亿元,较去年同期增加1554亿元,增长34.5%;完成投资3108亿元,较去年同期增加1090亿元,增长54%。

其三,从资金的角度来看,多项资金全方位支撑基建项目。今年以来,财政部合理安排新增地方政府专项债券额度,要求坚持“资金跟着项目走”,做深做细专项债券项目储备,优化专项债券投向领域,重点支持在建项目后续融资,支持扩大有效投资,专项债已经成为了落实积极财政政策的重要抓手,4月份发行有所放缓,但5月份再迎发行高峰,据统计数据显示,1-5月,各地已累计发行新增专项债券20338.5亿元,其中5月份发行新增专项债券6319.6亿元,同比上升80%。从新增专项债的投向来看,以项目收益专项债为例,2022年5月份发行的项目收益专项债(3591.52亿元)中,基建类投向规模为2730.83亿元,占比76.0%;棚改专项债、工业/产业园区专项债、社会事业专项债的发行规模分别为443.52亿元、233.88亿元、183.29亿元,占比分别为12.3%、6.5%、5.1%。

在稳增长政策不断加码的当下,国家层面多次强调地方债早发行、早使用。5月底国务院印发《扎实稳住经济的一揽子政策措施》明确,加快地方政府专项债券发行使用并扩大支持范围。抓紧完成今年专项债券发行使用任务,加快今年已下达的3.45万亿元专项债券发行使用进度,在6月底前基本发行完毕。就目前看的情况来看,6月份地方债发行规模将达到1.93万亿,创出历史新高,预计6月末新增专项债发行将达到3.4万亿,基本完成目标任务。

因此,基建投资依然是稳定经济增长的“压舱石”,由于传统的公路水路投资发力有所不足,而同时铁路投资也进入了明显的瓶颈期,那么水利建设投资就成为了基建再发力的重要筹码,同时由于专项债的前置发行、金融机构信贷额度的大力支持以及基础设施投资信托基金扩围,将在最大程度上解决基建投资项目资金到位情况不佳的窘境,同时也会明显缓解“基建强,施工弱”的现象,基建“钢需”正处于落地兑现的进程之中。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“基建“钢需”落地兑现进行中?”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家