一、五月份国内热轧卷板市场跌势加剧

5月份国内热轧板卷市场跌势加剧,受终端需求持续弱势情况影响,市场业者悲观情绪加剧,热卷价格跌势难止。虽政策面不断发布利好,但终端需求持续弱势,叠加疫情多点爆发仍在持续,以及物流运输不畅等因素影响区域间资源流通,热卷市场利空因素仍占据主导,市场成交接连下行。整体来看,5月热卷市场仍处于强预期与弱现实的矛盾,重点关注后期需求面恢复情况。

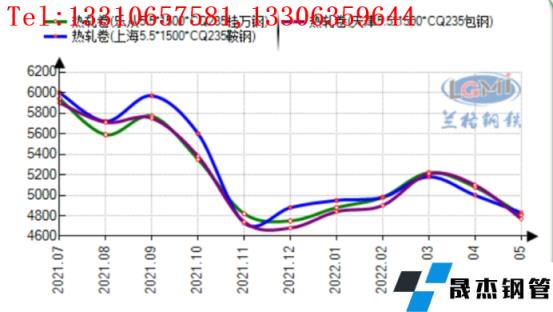

截止5月31日,据网统计数据显示,以重点城市天津、上海、乐从市场主流价格为例,5月天津市场包钢均价为4877元,环比下跌314元;上海市场沙钢均价4814元,环比下跌315元;乐从市场桂万钢4858元,环比下跌305元。华北区域与华东、华南地区仍未形成套利空间,市场资源暂未实现有效流通。

图1 全国热轧卷板市场重点城市价格走势图

二、五月份国内热轧卷板库存环比增加

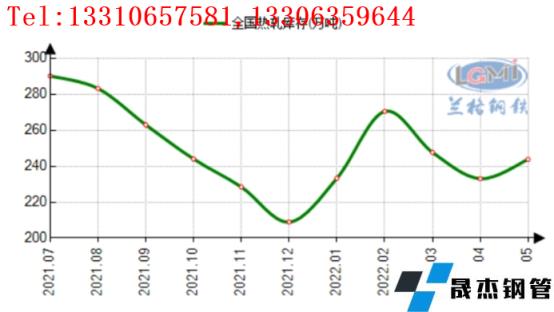

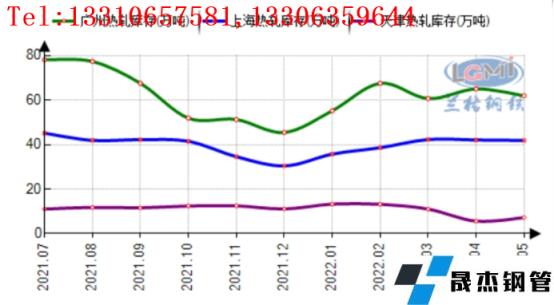

截止2022年5月27日,据云商平台监测数据显示,国内热轧卷板社会库存量约为243.71万吨,环比增加10.72万吨。重点城市库存整体表现不一,华东、华南库存小幅去库,华北区域天津社会库存有所累库。具体来看,广州地区热卷社会库存量约为61.91万吨,环比减少3.05万吨;上海热卷社会库存量环比减少0.21万吨至41.84万吨;天津热卷社会库存量约为7.20万吨,环比增加1.58万吨。

图2 全国热轧社会库存

图3 广州、上海、天津热轧社会库存

5月份无缝无缝钢管厂家热卷产量环比下降,厂内库存高位压力有所缓解。据云商平台监测数据显示,截止5月27日,全国35家样本钢企热卷周产量为265.3万吨,较4月底减少6.72万吨,下降2.47%。全国35家样本钢企热卷厂内库存为64.50万吨,较4月底减少5.7万吨,下降8.12%。

图4 全国35家样本钢企热卷产量情况

图5 全国35家样本钢企热卷库存情况

三、五月份热卷产品毛利润扭亏为盈

截止2022年5月27日,据云商平台监测数据显示,国内热卷钢企理论盈利136元,较4月底增加298元。5月份虽成材价格不断下行,但原料跌势也加剧,5月焦炭第四轮提降落地,以唐山地区准一级焦为例,市场价格为3200元,较上月底下跌870元。整体来看,5月国内热卷企业转为小幅盈利的状态。

图6 国内热卷产品毛利润走势图

四、后市展望

六月份热卷市场仍重点关注需求端恢复情况。国内稳增长政策持续发力,加之华东区域复工复产消息面影响,或对热卷市场带来一定利好预期,但在需求仍未恢复的背景下,提振或将有限。另外,疫情时期,需求持续欠佳,华东复产不断被质疑,市场炒作动力不足,也在一定程度上拖累热卷市场反弹程度。

另外,供应面来看,无缝无缝钢管厂家减产力度不足,热卷市场供应量仍处于相对高位。加之无缝无缝钢管厂家库存以及社会库存消耗仍待需时日,对于热卷市场也带来一定压力。

整体来看,六月份宏观托底经济调控政策持续,政策向右现实向左现状维持,供大于求局面难以改变,实际需求暂时难以改观,将继续制约市场反弹高度,预计6月份热卷市场存在再次下探预期。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“六月份国内热轧板卷市场存再次探底预期”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家