5月份,疫情散点多发影响下游需求持续疲软,无缝钢管 厚壁钢管社会库存消化速度缓慢,且库存水平高于去年同期。国家稳增长政策力度逐步加码。扩投资、促销费、稳地产同步发力,经济“压舱石”的作用逐步显现。随着国内疫情影响逐步减弱,稳增长政策发力显效,国内经济有望逐渐转暖。

5月23日,国务院召开会议进一步部署稳经济一揽子措施,新开工一批水利特别是大型引水灌溉、交通、老旧小区改造、地下综合管廊等项目,引导银行提供规模性长期贷款,支持发行3000亿元铁路建设债券。5月26日,财政部也下达2022年城镇保障性安居工程补助资金预算699.1亿元。这些重大项目的持续推进及项目资金的多元化融资渠道的开拓将会有效的破解现有项目资金到位情况不佳的局面。6月份政策面将继续发挥利好作用,强预期对于市场价格有一定拉动作用,但是价格仍然会受到基本面的影响,库存高位,需求持续不足的情况下,拉涨幅度有限。整体预计6月份冷轧价格窄幅震荡为主。

一、5月国内冷轧市场价格下跌为主

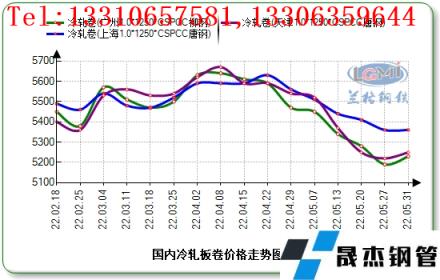

云商平台监测数据显示,截至5月31日,全国1.0mm冷轧市场均价为5390元(吨价,下同),比3月末下跌227元。主导城市上海唐钢1.0mm冷轧卷市场价格为5560元,比4月末上涨40元;北京首钢1.0mm冷轧卷5430元,比3月末下调300元;天津唐钢1.0mm冷轧大卷5250元,比3月末下跌290元。

图1国内冷轧板卷价格走势

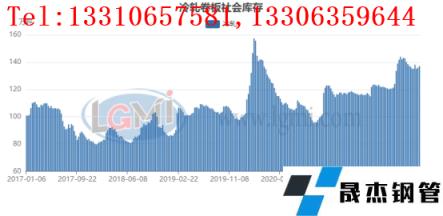

5月份国内冷轧市场库存环比上升,同比增长。据云商平台监测数据显示,截止5月27日,国内冷轧板卷库存量137.1万吨,比上月同期增1.4%,比去年同期高14.3%。其中天津冷轧库存10.21万吨,比上月同期增7.13%,比去年同期高139.67%;上海冷轧库存30.22万吨,比上月同期降1.5%,比去年同期高10.73%;广州冷轧库存39.69万吨,比上月同期增2.79%,比去年同期增2.55%。

图2 冷轧板卷社会库存变动情况

二、下游产品数据分析

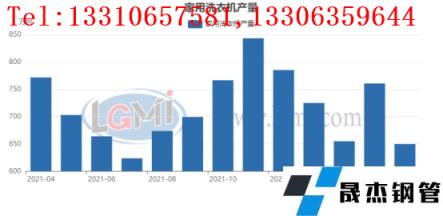

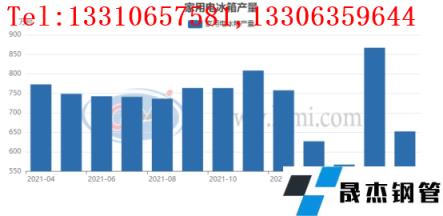

根据中国汽车工业协会统计数据显示,2022年4月份,汽车产销分别完成120.5万辆和118.1万辆,环比分别下降46.2%和47.1%,同比分别下降46.1%和47.6%。1-4月,汽车产销分别完成769.0万辆和769.1万辆,同比分别下降10.5%和12.1%。

图3国内汽车产量情况

其中,乘用车4月销量96.5万辆,下降43.4%;1-4月累计销量651.0万辆,下降4.2%。商用车4月销量21.6万辆,下降60.7%;1-4月累计销量118.1万辆,下降39.8%。新能源汽车4月销量29.9万辆,增长44.6%;1-4月累计销量155.6万辆,增长112.2%。中国品牌乘用车4月销量55.1万辆,下降23.3%;1-4月累计销量309.8万辆,增长9.8%。4月汽车出口量14.1万辆,下降6.6%;1-4月累计出口量72.3万辆,增长39.4%。

图4国内汽车销量情况

总体来看,4月汽车产销呈现明显下降趋势,乘用车和商务车环比和同比呈现大幅下降,相比较而言,新能源汽车随也受疫情影响,但依然高于上年同期水平,总体表现较好。

4月以来,国内疫情总体呈现多发态势,形势更为严峻复杂,市场主体困难显著增加,经济下行压力进一步加大。汽车行业产业链供应链也经历了有史以来最为严酷的考验,部分企业停工停产,物流运输受到较大阻碍,生产供给能力急剧下滑,同时受疫情影响,消费能力和信心明显下降,行业稳增长任务十分艰巨。

图5 洗衣机产量情况

家电方面,据国家统计局数据显示,2022年4月份,洗衣机产量649.9万台,同比下降15.8%;1-4月份,洗衣机产量2792.4万台,同比下降4.3%。彩电产量1512.7万台,同比增长1.5%;1-4月份,彩电产量5920.1万台,同比增长3.8%。空调产量2279.2万台,同比下降4.0%;1-4月份,空调产量7742.9万台,同比下降0.7%。

叠加国内疫情冲击的超预期影响,经济下行压力进一步加大,房地产行业销售与投资双双大幅负增长。1-4月份全国房地产开发投资39154亿元,同比下降2.7%,为近年来首次出现负值。从全国商品房销售面积及销售额增速来看,2022年至今跌幅持续扩大,使得今年家电数据也并不理想,多数同比呈下降趋势。

图6 电冰箱产量情况

2022年4月份,冰箱产量652.4万台,同比下降15.8%;1-4月份,冰箱产量2724.9万台,同比下降7.5%。2022年4月份,洗衣机产量649.9万台,同比下降15.8%;1-4月份,洗衣机产量2792.4万台,同比下降4.3%。

考虑到目前国内疫情防控形势有所好转,通行限制逐步取消,物流恢复带动供应链体系逐步恢复,此外减税降费、纾困帮扶政策持续发力,企业复工复产稳步推行,汽车消费政策密集型出台,疫情对工业企业的影响有望逐步减弱,制造业需求有望不断恢复。

三、六月份国内冷轧市场走势分析及预测

1、无缝无缝钢管厂家价格均以下调为主

宝钢6月份CQ级及非汽车用钢基价下调100元/吨,季度定价产品高端电池钢基价不变;鞍钢冷轧板卷基价下调200元/吨,现1.0mm*1250*CSPCC冷轧板卷执行价格为9045元/吨;本钢冷轧板卷基价下调200元/吨,现一冷轧DC011.0*1250mm*C卷板出厂价格为7910元/吨;首钢非汽车冷轧板卷基价下调100元/吨,汽车用冷轧板卷基价下调100元/吨。现1.0mm*1250*C SPCC 冷轧板卷执行价格为7990元/吨。

2、出口数据同比下降

冷轧品种出口方面,4月份出口量同比下降,尤其以冷轧薄宽带下降幅度最大,具体数据来看,冷轧薄板出口量为21.55万吨,同比下降3.23%;冷轧薄宽带出口量为21.5万吨,同比下降64.46%,冷轧窄钢带出口量为3.79万吨,同比下降1.81%。

图7 冷轧薄板出口

图8 冷轧薄宽带

图9 冷轧窄钢带

3、六月份市场走势预测

二季度国内经济下行压力有所加大,稳增长政策也在不断加码。长三角地区疫情防控形势有所好转,企业复工复产正稳步推进,疫情对工业企业的影响有望逐步减弱。华东地区的复产是无缝钢管行业关注的焦点,一旦兑现可能性增加,则利于市场炒作预期效应。从近期市场走向不难看出,前期虽然复工消息面不断,但市场明显存质疑心理。随着逐步兑现,市场开启了需求增量的预期。

需求端来看,基建有望带动建筑无缝钢管 厚壁钢管需求平稳释放。目前2022年用于项目建设的地方政府专项债券额度已全部下达,截至4月末,今年已发行专项债券约1.4万亿元。专项债券加快发行使用有利于基建投资,后期基建投资仍有望保持高位。但制造业方面受到疫情影响增速有所放缓。且6月份各无缝无缝钢管厂家订货价格下调100-200元/吨,无缝无缝钢管厂家挺价意愿不足。加之6月份为钢市传统淡季,下游需求释放程度或大打折扣。但国内稳增长政策不断加码,扩投资、促销费、稳地产同步加力,华东地区复工复产预期强势,对于市场情绪有明显拉动作用,价格有进一步上涨可能,但仍需关注基本面行情,谨慎乐观为主。综上所述,整体预计6月份冷轧板卷价格窄幅震荡运行。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“六月份国内冷轧板卷市场窄幅震荡”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家