宏观数据:

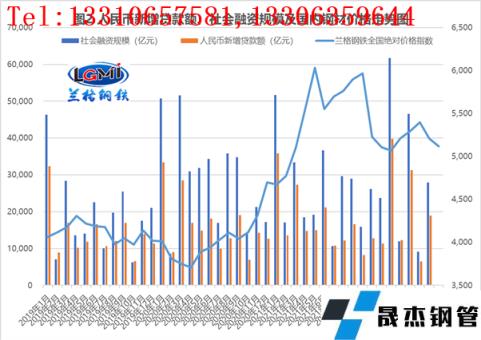

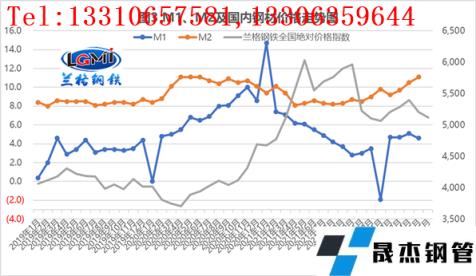

据中国人民银行统计数据显示,2022年5月末,广义货币(M2)余额252.7万亿元,同比增长11.1%,增速分别比上月末和上年同期高0.6个和2.8个百分点;狭义货币(M1)余额64.51万亿元,同比增长4.6%,增速分别比上月末和上年同期低0.5个和1.5个百分点。5月份人民币贷款增加1.89万亿元,同比多增3920亿元。5月份,社会融资规模增量为2.79万亿元,比上年同期多8399亿元。

点评:

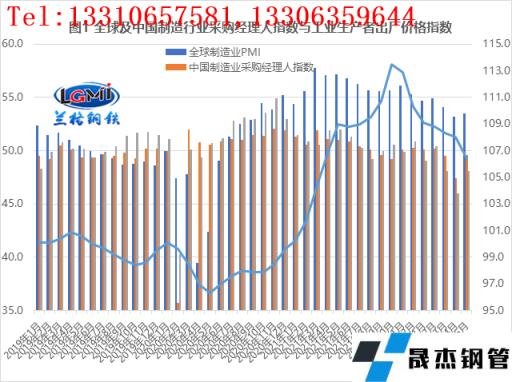

2022年5月份,在各地区和各部门贯彻落实保供稳价政策和保障重点产业链供应链畅通稳定的努力下,PPI环比和同比涨幅均继续回落(详见图1),而对于国内制造企业来说,高位成本冲击的影响已经有所缓解,短期国内制造企业的利润水平依然有所承压,但制造业用钢需求已经开始逐步回暖。

从2022年5月份的主要金融数据来看,信贷和社融增速整体呈现大幅回升的态势,5月当月人民币新增贷款额环比快速回升,同比也有所增多;社会融资规模增量环比大幅回升,同比也明显增多(详见图2);狭义货币(M1)同比增速呈现底部承压态势,而广义货币(M2)同比增速呈现连续回升的态势(详见图3),5月份,人民币新增贷款额和社会融资规模增量同步大幅回升,表明前期疫情对于经济的影响正在逐步消退,企业有效融资需求并未明显增加,政府融资需求却有所放量。

随着疫情管控的显效和复工复产工作的推进,稳增长政策逐渐开始落地,充分表明了政府稳定经济大盘的决心和信心,释放出十分强烈的稳增长的信号。这些政策的正在落地实施都需要财政和货币政策的大力支持,近期央行也明确表示要靠前发力,适当加力,继续加大稳健货币政策实施力度,推动一揽子政策尽快落地,发挥好稳住经济和助企纾困的政策效应,保持经济运行在合理区间。其一是要增强信贷总量增长的稳定性,综合运用多种货币政策工具,加大流动性的投放力度,保持流动性总量的合理充裕,加快已授信贷款的信贷投放,积极挖掘新的项目储备,增加对实体经济的贷款投放,保持货币供应量和社会融资规模增速与名义经济增速基本匹配;其二是要支持加大重点领域的金融支持力度,增加政策性银行信贷额度,带动商业银行和社会资金支持基础设施的建设融资;其三是要推动有效降低企业融资成本,发挥好LPR的指导性作用,落实存款利率市场化的调整机制,带动企业贷款利率的稳中有降。

基建投资作为稳增长的主要“抓手”,在扎实稳住经济的一揽子政策措施中,将作为货币金融政策重点的支持方向,其一是要加强交通、能源、水利、信息、科技、物流、城市、农业农村、国家安全等基础设施建设,为重点项目的资金需求提供长期贷款;其二是要调增政策性开发性银行8000亿元信贷额度,指导政策性开发性银行加快项目储备,提高基础设施领域的贷款投放能力,同时要支持金融机构通过购买专项债券、PPP模式等,与地方政府、社会资金协力并进,共同支持基础设施建设。

因此可以预见二季度货币政策将在总量和结构上共同发力,在基建项目的资金到位和有效降低企业融资成本两方面进行有效金融支持,从而推动国内经济增长快速回归合理区间。简单来说就是“钱来了”,但在钱的流向上将更加精准,或将带动国内“钢需”呈现淡季不淡的局面。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的““钱来了”能否带动钢需淡季不淡?”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家