下游数据:

据中国工程机械工业协会统计数据显示,2022年5月份,26家挖掘机制造企业销售各类挖掘机20624台,同比下降24.2%;其中国内12179台,同比下降44.8%;出口8445台,同比增长63.9%。2022年5月份,22家装载机制造企业销售各类装载机11059台,同比下降27%;其中国内市场销量7231台,同比下降41.8%;出口销量3828台,同比增长40.8%。

点评:

由于受到疫情多点频发和疫情管控的影响,5月份,各地重大工程项目集中开工活动有所减少,仅有西南和西北部分地区有重大工程集中开工,据不完全统计,5月份重点项目计划投资同比依旧保持较高增长,但环比下降较为明显,重大项目工程开工不足已经成为了工程机械行业的主要拖累。

从挖掘机和装载机销量数据来看,5月挖掘机销量同比降幅有所收窄,26家挖掘机制造企业销售各类挖掘机同比降幅较上月收窄23.1个百分点(详见图1);其中国内销量同比降幅收窄16.2个百分点;出口同比增幅扩大8.7个百分点。从单月国内挖掘机销量数据来看,5月份国内挖掘机销量已经滑落到了今年以来单月销量第四的位置,国内外销量承压态势明显,其中国内销量环比下降24%,出口环比下降0.7%。

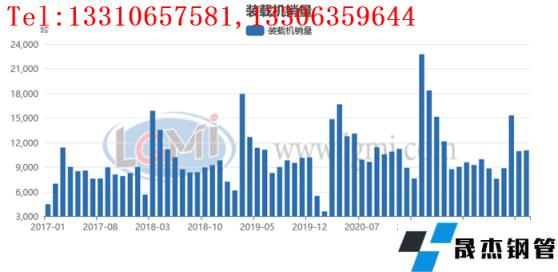

图1

2017-2022年挖掘机销量

从国内挖掘机销量的细分数据来看,5月份国内市场小挖销量为7945台,同比下降35.4%,降幅较上月收窄21.6个百分点;中挖销量为2639台,同比下降61.9%,降幅较上月收窄7.9个百分点;大挖销量1595台,同比下降43.8%,降幅较上月收窄16.1个百分点。通常来说,大型挖掘机应用于矿山开采、大型基建项目,中型挖掘机用于房地产、基建等工程项目,小型挖掘机主要用于农村建设、房屋改建、市政等项目。从单月细分数据来看,5月份国内小型挖掘机代表的市政建设领域恢复的态势有所延续,但进度缓慢;而中大型挖掘机代表的基建与房地产领域恢复进度依然较为缓慢。

而同期装载机销量同比降速有所放缓,环比略有回升,5月份22家装载机制造企业销售各类装载机同比降幅较上月收缩13.2个百分点(详见图2);其中国内市场销量降幅收缩5.2个百分点;出口销量同比由负转正。从单月国内装载机销量数据来看,5月份装载机国内销量下滑到了去年7月份以来的第三的位置,表明国内装载机市场恢复的力度不及预期,但存在改善的空间。

图2

2017-2022年装载机销量

随着疫情管控的显效和复工复产工作的推进,稳增长政策逐渐开始落地,5月31日,国务院印发《扎实稳住经济的一揽子政策措施》;6月1日,国务院常务会议再次召开,部署加快稳经济一揽子政策措施落地生效,这是最近10天内,国务院三度开会部署稳经济一揽子政策。近期稳住经济的政策安排紧锣密鼓,此次国常会对6方面33条具体措施的落地生效进行持续跟进部署,狠抓落实,充分表明了政府稳定经济大盘的决心和信心,释放出十分强烈的稳增长的信号,从下调房地产贷款利率到保障性住房建设资金支持;从结构性企业退税到财政支出重点扶持能源转型;从各地发放消费券支持居民消费;从支持中国国家铁路集团有限公司发行3000亿元铁路建设债券,到调增政策性银行8000亿元信贷额度支持基础设施建设;从组织新能源汽车下乡活动,到减征部分乘用车车辆购置税和放开限购、发放汽车补贴等政策支持汽车消费。目前来看,稳增长政策已经进入了密集出台的阶段,接下来将加速进入落地实施阶段,国内经济将从增强居民和企业消费和扩大有效投资力度等方面支持经济回暖。

目前来看,工程机械行业短期承压的态势较为明显,但在稳经济一揽子政策的加快落地见效的推动下,高位的原材料成本逐渐下降,工程机械企业的成本压力有所缓解,但由于销量的持续下降,企业经营利润将继续承压,从而制约工程机械企业制造用钢需求的释放,相关板材的需求将有所减少,但随着8000亿元信贷额度和3000亿元铁路建设债券的陆续到位,重大建设项目所面临的资金困境将得到有效缓解,从而带动工程机械销量逐渐走出低谷。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“工程机械“钢需”有望渐渐走出低谷?”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家