◎ 每周日上午8:00前更新,全面了解一周宏观动态。

一周概述:

宏观要闻:工信部等三部门发布《关于促进钢铁工业高质量发展的指导意见》;发改委、能源局召开会议部署煤炭保供稳价工作;发改委等拟监管调研铁矿石市场;1月金融数据“开门红”;美国当周初请失业金人数连续三周下降。

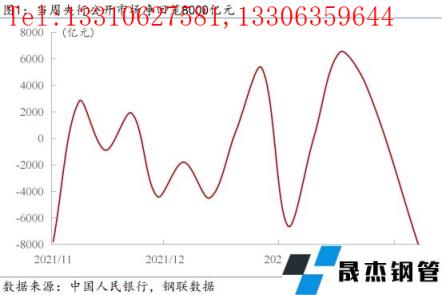

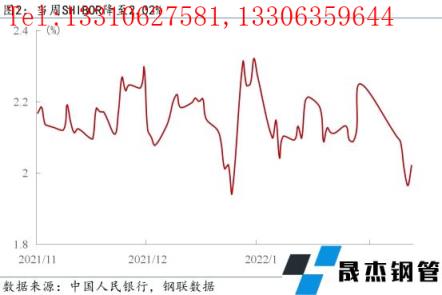

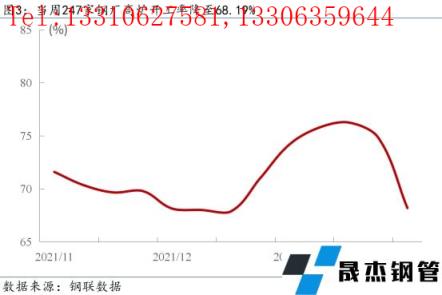

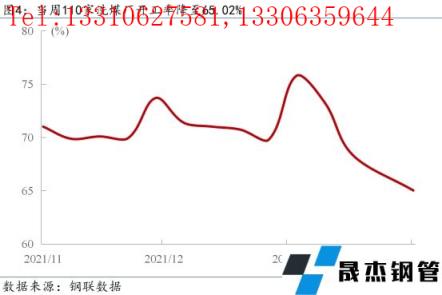

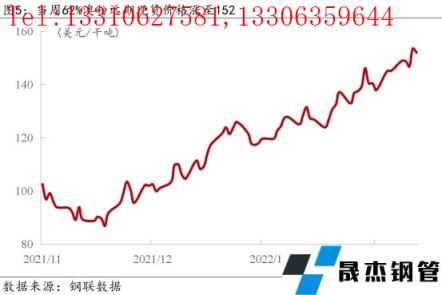

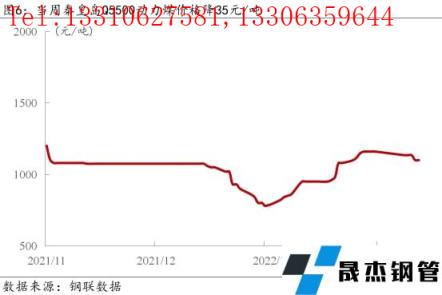

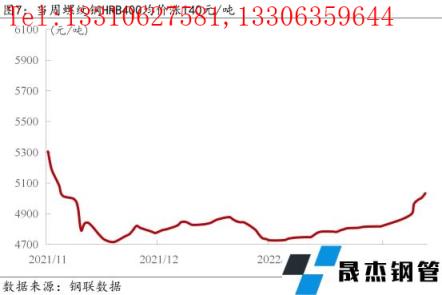

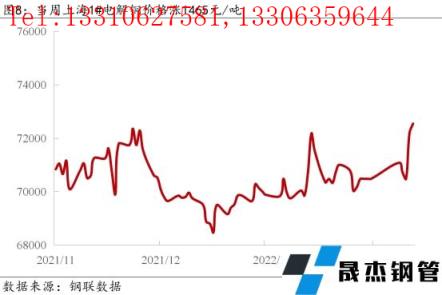

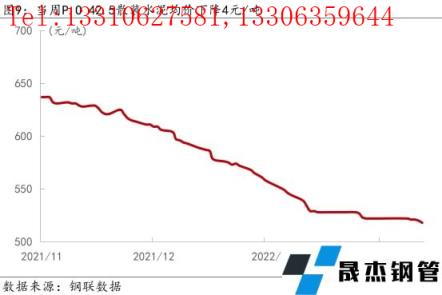

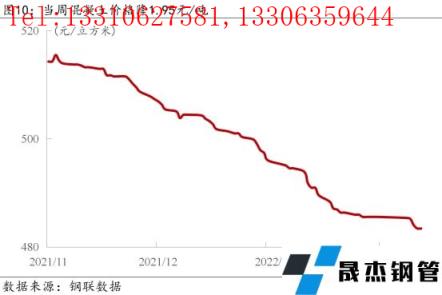

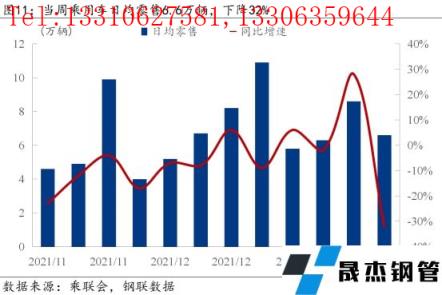

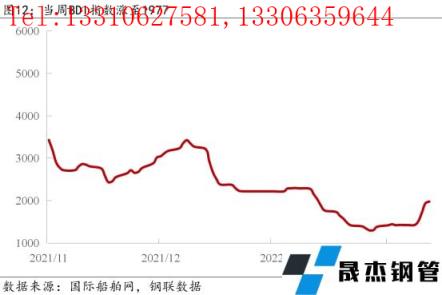

数据跟踪:资金面上,当周央行净回笼8000亿元;调研247家高炉开工率降至68.19%;全国110家洗煤厂开工率降至65.02%;当周铁矿石、螺纹钢、电解铜价格上涨,动力煤、混凝土、水泥价格小幅下跌;当周乘用车日均零售6.6万辆,下降32%;BDI涨至1977点。

金融市场:本周主要商品期货品种多上涨,其中白银上涨5.01%;全球股市中,中国股市中仅上证指数上涨3.02%,美国三大股指均收跌,欧洲股市上涨;美元指数96.03,上涨0.59%。

一、宏观要闻

(一)热点聚焦

◎2月6日,国家主席习近平会见阿根廷总统时强调,中方愿同阿方共享发展机遇,助力阿根廷扩大出口和产业升级。双方要高质量共建“一带一路”,充分发挥互补优势,落实好水电、铁路等现有重大项目,深化贸易、农业、能矿、基础设施、投融资、抗疫等领域合作。

◎2月10日,国家发展改革委、国家能源局发布《关于完善能源绿色低碳转型体制机制和政策措施的意见》提出,“十四五”时期,基本建立推进能源绿色低碳发展的制度框架,形成比较完善的政策、标准、市场和监管体系,构建以能耗“双控”和非化石能源目标制度为引领的能源绿色低碳转型推进机制。

◎发改委发布《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》。其中提到,对于能效在标杆水平特别是基准水平以下的企业,积极推广本实施指南、绿色技术推广目录、工业节能技术推荐目录、“能效之星”装备产品目录等提出的先进技术装备,加强能量系统优化、余热余压利用、污染物减排、固体废物综合利用和公辅设施改造,提高生产工艺和技术装备绿色化水平,提升资源能源利用效率,促进形成强大国内市场。

◎2月7日,工信部等三部门发布《关于促进钢铁工业高质量发展的指导意见》,《意见》明确主要目标,提出到2025年,钢铁工业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。具体来看:

◎工信部等八部门印发加快推动工业资源综合利用实施方案。其中提出,优化产业结构推动固废源头减量。严控新增钢铁、电解铝等相关行业产能规模。钢铁行业科学有序推进废钢铁先进电炉短流程工艺;有色行业着力提高再生铜、铝、锌等供给。明确到2025年,钢铁、有色、化工等重点行业工业固废产生强度下降,力争大宗工业固废综合利用率达到57%。主要再生资源品种利用量超过4.8亿吨,其中废钢铁3.2亿吨,废有色金属2000万吨,废纸6000万吨。

◎2月9日,发改委、能源局召开会议部署煤炭保供稳价工作,并对监测发现的部分煤炭价格虚高企业进行约谈提醒,要求抓紧核查整改;对经提醒仍不整改的,将进一步研究采取调查追责等措施。地方有关部门要加强监测报告,及时做好政策宣传解读,促进煤炭价格稳定运行在合理区间。

◎针对近期铁矿石价格出现异动等有关情况,国家发展改革委价格司、市场监管总局价监竞争局拟于近日派出联合调研组,赴部分商品交易所、重点港口开展铁矿石市场监管调研。国家发展改革委、市场监管总局高度关注铁矿石等大宗商品价格变化,将持续密切关注市场运行和价格走势,进一步采取有效措施,切实维护市场正常秩序。

◎发改委等四部门日前发布《关于加快推进城镇环境基础设施建设的指导意见》。明确加快推进城镇环境基础设施建设的多项重点任务。包括加快补齐能力短板,健全污水收集处理及资源化利用设施,推动智能绿色升级,推进数字化融合、推动环境基础设施绿色高效发展等。

◎2月8日,发改委发布消息称,猪粮比价进入过度下跌二级预警区间,将视情启动猪肉储备收储工作,并指导地方按规定开展收储工作。

◎2月8日,央行、银保监会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,鼓励银行业金融机构按照依法合规、风险可控、商业可持续的原则,加大对保障性租赁住房发展的支持力度。

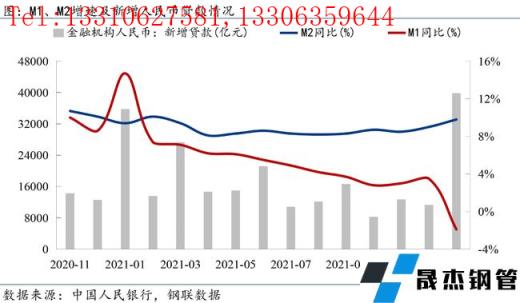

◎央行公布1月金融数据,信贷投放实现“开门红”,社融增量明显回升,新增人民币贷款和新增社融双双创下单月历史新高。1月人民币贷款增加3.98万亿元,同比多增3944亿元;1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元;1月末社会融资规模存量为320.05万亿元,同比增长10.5%。1月末M2余额243.1万亿元,同比增速回升明显,达到9.8%,创近11个月以来最高。1月金融数据显示货币政策充足发力、靠前发力效果已经显现,宽信用过程正在加速,信贷结构明显改善,将为今年上半年稳定宏观经济大盘,对冲需求收缩、供给冲击、预期转弱三重压力提供关键支撑。

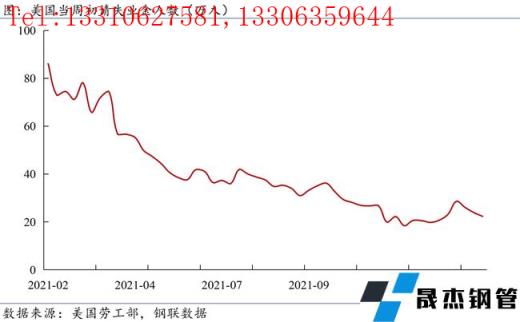

◎美国劳工部公布的数据显示,截至2月5日的当周,首次申请失业救济人数为22.3万,较上一统计周减少约1.6万,连续三周下降。表明就业市场正从Omicron蔓延中恢复,Omicron曾导致2022年初初请失业金申请人数激增的局面。从更广泛的角度来看,失业人数正趋于疫情前的水平,在目前劳动力短缺的情况下,企业裁员人数维持在历史低位。

(二)要闻速览

◎国务院批复同意在鄂尔多斯市、扬州市等27个城市和地区设立跨境电子商务综合试验区。

◎外汇局公布中国1月末外汇储备报3.2216万亿美元,前值3.25万亿美元。外汇市场运行总体延续平稳态势,境内外汇供求呈现基本平衡。

◎2022年1月地方债发行规模6989亿元,相较去年同期大幅增加。其中,新增专项债发行4844亿,相比去年同期增加4844亿,完成提前批额度的三分之一,这显示专项债发力明显前置。

◎2022年1月份中国物流业景气指数为51.1%,较上月回落1.5个百分点,但指数水平仍继续保持在景气区间,显示出物流业运行仍保持较强韧性。

◎多方正加紧绘制新一轮“新基建”规划图。包括工信部、国家发改委等多部门明确将适度超前部署5G、数据中心等新型基础设施建设。包括上海、福建、四川、湖南、安徽等20多个省(区、市)明确了2022年5G、数据中心等建设计划,并提出进一步发挥5G等“新基建”的规模效应和带动作用,打造经济增长重要引擎。

◎截至2月6日,已有山东、北京、河北、江苏、上海、广东等八个省市发布了2022年重大项目投资清单,共6501个项目,总投资额合计至少超15.6万亿元。

◎2022年以来,全国房地产市场调控政策密集发布。1月全国共发布房地产调控政策达66次,同比增长57%。从调控内容看,主要围绕放松公积金贷款限制、加大保障性租赁住房供应力度、加强商品房预售管理、下调与房贷紧密挂钩的LPR、细化老旧小区改造工作等层面。

◎2022年1月,中国重卡市场大约销售7.8万辆,环比2021年12月上涨36%,但比上年同期的18.34万辆下降57%。

◎乘联会:2021年全年全球广义新能源乘用车销量达到937万辆;2021年全年中国新能源乘用车占全球份额53%,其中四季度达60%。

◎中国工程机械工业协会:2022年1月销售各类挖掘机15607台,同比下降20.4%。其中,国内8282台,同比下降48.3%;出口7325台,同比增长105%。

◎2022年2月,家用空调行业排产约为1033万台,较去年同期生产实绩增长18.5%。

◎克拉克森发布数据,今年1月,全球成交新船订单量为307万修正总吨(CGT),比去年12月增长了72%。其中,中国承接了147万CGT,市场占有率达到了48%,位居全球首位。

◎美国1月CPI同比上涨7.5%,创1982年2月以来新高,进一步强化美联储加息的预期。美联储布拉德表示,支持美联储到7月1日加息100个基点。

◎美国2021年商品和服务贸易逆差增26.9%至8591亿美元,创有史以来新高。

◎欧盟委员会预计,2022年和2023年经济将分别增长4.0%和2.8%;欧元区19国2022年经济也将增长4.0%,2023年将增长2.7%。

二、数据跟踪

(一)资金面

(二)行业数据

三、金融市场概览

当周,商品期货方面,除铜略下跌之外,其他主要商品期货价格均上涨,其中白银涨幅最高,达5.01%。全球股市方面,中国股市中仅上证指数上涨3.02%,美国三大股指均收跌,欧洲股市上涨。外汇市场方面,美元指数收于96.03,上涨0.59%。

四、下周重点数据

(一)中国将公布1月CPI、PPI数据

时间:周三(2/16)

点评:尽管节日因素推动鲜果、鲜菜价格有所上涨,但涨幅显著低于往年春节,加之猪肉价格仍处于下行周期,整体食品涨幅仍较为温和。预计1月CPI同比增速将回落至1%附近。1月份国际大宗商品价格保持强势,国内工业品中,受稳增长提前发力影响,上游煤炭、石油等能源类价格涨幅明显,中游黑色与有色金属互有涨跌,下游建材、化工等产品则以下跌为主。但由于去年同期基数较高,预计1月PPI同比增速将小幅回落。

(二)下周重点数据一览

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“宏观周报:发改委加强煤炭、铁矿石市场监管,1月金融数据超预期”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家