调研背景:春节前少数区域疫情突发,当地生产生活受到一定程度影响,那么春节后全国建筑业下游企业复产复工是否能正常进行呢?为及时了解春节后各地区下游企业的运行状况,实现一季度经济“开门红”,国务院发展研究中心联合上海钢联特发起本次调研。

调研时间:2022年2月7日-2月9日

调研目的:本次调研主要是了解当前下游企业春节后复工复产进度及遇到的问题,制定合理有效的经营策略,以便更快的恢复正常经营。

调研样本:本次调研共收集513个样本,调研对象分布全国28个省市,其中华东地区分布最多,183个样本占比35.7%,华北、中南、华南、西北地区样本相对较多,占比分别为14.4%、14.8%、12.3%和11.1%。

调研样本均属于钢铁行业,主营业务主要为工程建筑和终端销售,分别占比44.6%和55.4%。样本企业的业务覆盖区域主要是华东地区和华南地区,分别占比39.6%和30.4%,合计占比70.0%。调研样本企业员工整体较少,企业人数在0-100、100-500和500以上的分布占比分别为69.0%、18.5%和12.5%。调研样本企业总资产规模分布相对比较均匀,1000万元以下,1000万-1亿元,1亿元-50亿元和50亿元以上分别占比为37.6%、37.6%、18.7%、和6.0%。

调研结论:

1、今年春节期间员工放假停工比例达80%以上的企业占调研样本比例达到63.2,放假停工的员工比例不到20%的企业仅占比3.3%。受疫情影响,春节期间员工就地过年比例达80%以上的企业占调研样本比例达到46.8%,同时就地过年的员工比例不到20%的企业占比17.9%。

2、对于复工时间的调研发现:今年就地过年员工的比例虽然不及去年同期,但依然处于较高水平,工人返工较为便捷,因此节后企业预计能够全部复工的时间也较去年大体相当,目前已全面复工样本企业263家,占比达到51.3%,节后第二周内能够复工的样本企业占比高达87.5%。

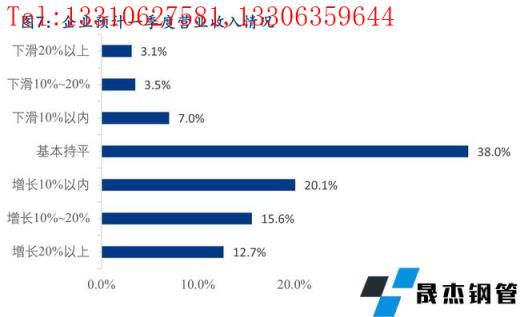

3、对于一季度营业收入的情况,38.0%的企业预计一季度营业收入与去年同期基本持平,48.3%的企业预计一季度营业收入与去年同期相比有所增长,13.6%的企业一季度营业收入同比下降,其中预计一季度营业收入增幅20%以上及降幅20%以上的企业分别占比12.7%和3.1%。

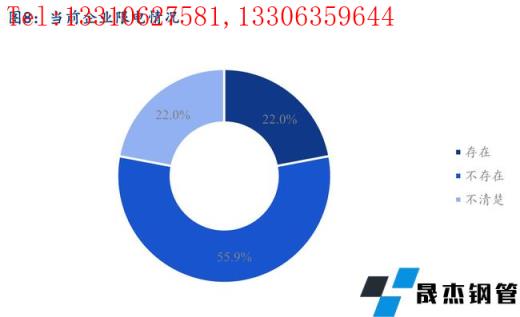

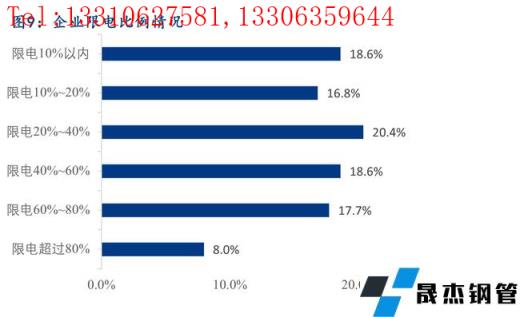

4、对于限电方面的调研结果显示,22.0%的样本企业明确表示目前存在限电的情况,限电的比例较为平均,35.4%的样本企业限电比例在20%以内,38.9%的样本企业限电比例在20%-60%,25.7%的样本企业限电比例在60%以上。

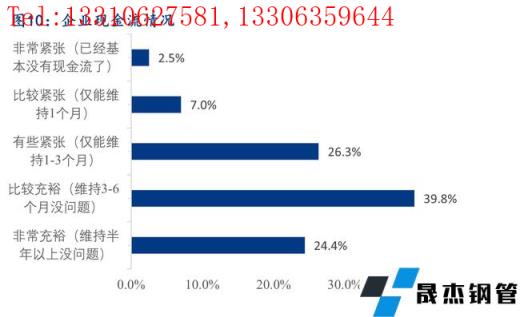

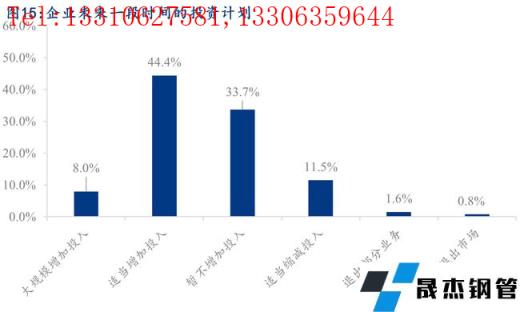

5、调研企业资金情况发现:64.1%的样本企业资金流是比较或者非常充裕的,26.3%的样本企业资金有些紧张,仅能维持1-3个月,而资金压力比较及非常紧张的样本企业占比9.6%。33.7%的企业在未来一段时间暂不增加投入,52.4%的企业在未来一段时间有投资计划,其中大规模增加投入的企业占比8.0%,而适当缩减或退出部分业务的企业占比13.8%左右。

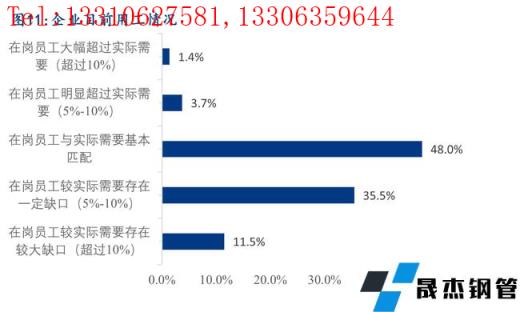

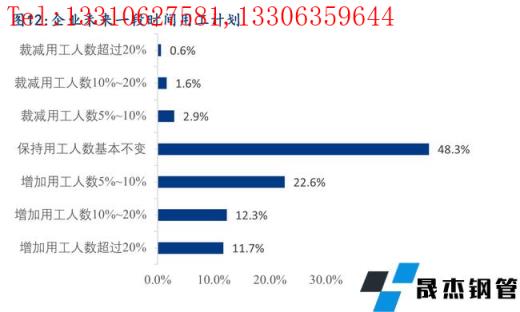

6、目前企业在岗员工人数与实际需求基本匹配的占比为48.0%,35.5%的企业目前在岗员工人数与实际需求相比存在少量的缺口,46.6%的企业在未来一段时间内有增加用工人数的计划,由此可见未来一段时间内行业用工需求依然较大,仅仅只有5.1%的企业未在岗员工人数超过实际需求,预计未来一段时间会有少量的人员裁减计划。

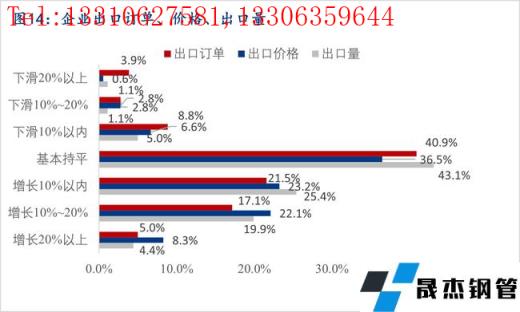

7、今年企业订单状况较去年节后同期相比有明显好转,企业订单较去年持平和增加的样本比例高达87.7%,仅12.3%的样本企业订单状况较去年有所下滑,其中订单数下滑20%以上的企业占比3.9%。出口方面,40.9%的企业出口订单量较去年同期比基本持平,43.6%的企业出口订单量同比有增长,15.5%的企业出口订单同比有下降,主要是受全球疫情,以及中美贸易摩擦的影响。

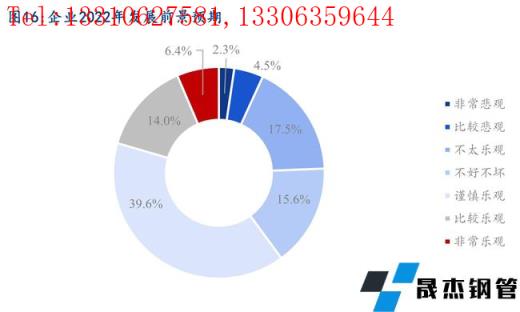

8、样本企业对于2022年的生产经营状况整体相对乐观,仅6.8%的被调研企业持比较悲观和非常悲观态度。

调研内容及结果简析:

1、春节期间企业员工放假停工比例

据调研,春节期间所有员工都放假停工的企业占调研样本比例达到63.2%,放假停工的员工比例在80%以上的企业样本占比达到20.9%,同时放假停工的员工比例不到20%的企业仅占比3.3%。

2、春节期间企业员工就地过年比例

去年各地对“就地过年”政策响应较为积极,春节期间员工就地过年比例较高。今年春节期间员工就地过年比例达80%以上的企业占调研样本比例达到46.8%,同时就地过年的员工比例不到20%的企业占比17.9%。

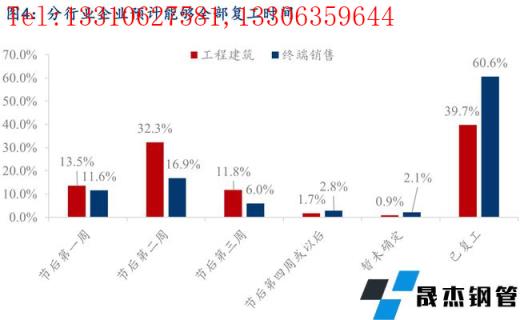

3、企业预计能够全部复工的时间

据调研,今年就地过年员工的比例虽然不及去年同期,但依然处于较高水平,工人返工较为便捷,因此节后企业预计能够全部复工的时间也较去年大体相当,目前已全面复工样本企业263家,占比达到51.3%,节后第二周内能够复工的样本企业占比高达87.5%。

分行业来看,终端销售样本企业中,60.6%的企业目前已经完全复工,节后第二周内能够复工的样本企业占比可以达到89.1%,主要由于今年节前冬储备货情况整体较少,节后开门红的行情走势下,很多企业提前复工,积极入市询价采购,以争取利润最大化。工程建筑样本企业中,39.7%的企业目前已经完成复工,节后第二周内能够复工的样本企业占比可以达到85.6%,整体进度情况也要好于往年同期水平。仅0.9%的工程建筑企业和2.1%的终端销售企业暂未有明确的复工时间,主要是受疫情以及冬奥会的影响。

4、同比去年春节后企业的订单状况

据调研,今年企业订单状况较去年节后同期相比有明显好转,企业订单较去年持平和增加的样本比例高达87.7%,仅12.3%的样本企业订单状况较去年有所下滑,其中订单数下滑20%以上的企业占比3.9%。

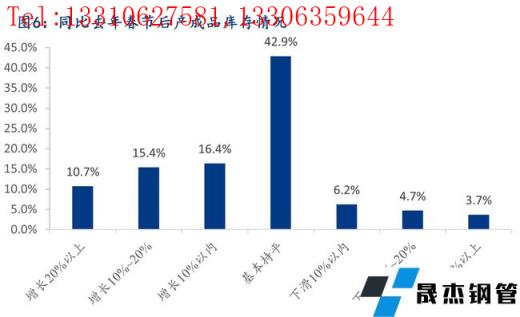

5、同比去年春节后产成品库存情况

据调研,42.9%的样本企业产成品库存情况与去年春节后基本持平,42.5%的样本企业产成品库存较去年有增加,14.6%的样本企业产成品库存同比下降。

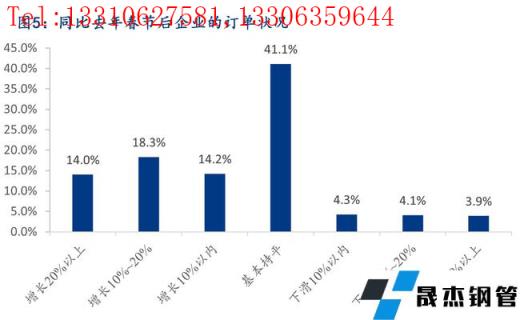

6、企业预计一季度营业收入情况

据调研,38.0%的企业预计一季度营业收入与去年同期基本持平,48.3%的企业预计一季度营业收入与去年同期相比有所增长,13.6%的企业一季度营业收入同比下降,其中预计一季度营业收入增幅20%以上及降幅20%以上的企业分别占比12.7%和3.1%。48.3%一季度营业收入同比去年增长的样本企业中,营业收入增长的原因大多集中于产品价格的上涨、产品需求的增加,以及政策利好的倾斜;13.6%一季度营业收入同比去年下降的样本企业中,营业收入下降的原因大多为疫情影响,以及生产经营成本的增加。

7、当前企业限电的情况

据调研,22.0%的样本企业明确表示目前存在限电的情况,限电的比例较为平均,35.4%的样本企业限电比例在20%以内,38.9%的样本企业限电比例在20%-60%,25.7%的样本企业限电比例在60%以上。

8、企业现金流情况

据调研,64.1%的样本企业资金流是比较或者非常充裕的,26.3%的样本企业资金有些紧张,仅能维持1-3个月,而资金压力比较及非常紧张的样本企业占比9.6%。

9、企业目前用工情况以及未来用工计划

据调研,目前企业在岗员工人数与实际需求基本匹配的占比为48.0%,35.5%的企业目前在岗员工人数与实际需求相比存在少量的缺口,46.6%的企业在未来一段时间内有增加用工人数的计划,由此可见未来一段时间内行业用工需求依然较大,仅仅只有5.1%的企业未在岗员工人数超过实际需求,预计未来一段时间会有少量的人员裁减计划。

10、企业出口业务情况

据调研,35.5%的样本企业有出口业务,出口业务比重大多集中在20%以内。40.9%的企业出口订单量较去年同期比基本持平,43.6%的企业出口订单量同比有增长,15.5%的企业出口订单同比有下降,主要是受全球疫情,以及中美贸易摩擦的影响。36.5%的企业出口价格较去年同期比基本持平,53.6%的企业出口价格同比有上涨,9.9%的企业出口价格同比出现下降。43.1%的企业出口量较去年同期比基本持平,49.7%的企业出口量同比有增长,主要是产品的类别和客户都有增加,7.2%的企业出口量同比有所下滑,主要是受外币贬值以及疫情影响下运输成本提高的个影响。

11、企业未来一段时间的投资计划

据调研,33.7%的企业在未来一段时间暂不增加投入,52.4%的企业在未来一段时间有投资计划,其中大规模增加投入的企业占比8.0%,而适当缩减或退出部分业务的企业占比13.8%左右。

12、企业2022年发展前景预期

据调研,样本企业对于2022年的生产经营状况整体相对乐观,仅6.8%的被调研企业持比较悲观和非常悲观态度。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“调研:2022年春节后建筑业下游企业复工复产情况报告”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家