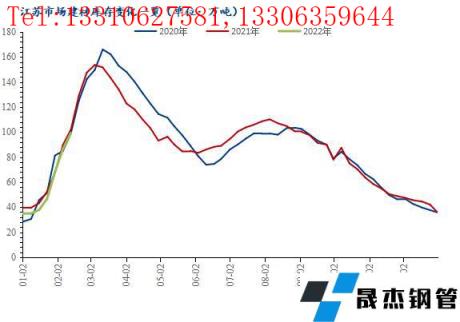

节后第一周,现货市场受期市强势带动震荡上行,市场预期向好,基本面利好不断,商户信心强劲。然终端多未完全复工,市场需求暂未释放,短期库存消化有限,在途资源继续到货,由此可见,预计下周江苏市场建材库存延续累库表现。

本周五大市场节后第一周库存继续累库。详细到几大市场近一周库存及到货等情况,笔者做出简单汇总。

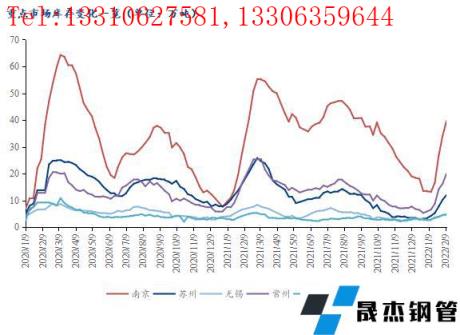

南京库存情况:本周南京建材市场多家样本仓库总库存约为39.61万吨,较上周继续增加,约5.62万吨左右。其中螺纹钢约32万吨。本周开始陆续复工,无缝厚壁钢管厂家资源到货,码头待卸资源仍有。在下游工地仍未启动的情况下,预计下周本地建筑厚壁无缝钢管库存仍将持续增加。

苏州库存情况:据统计本周苏州主流仓库库存量合计11.97万吨,较上周环比增加1.77万吨。节后第一周市场需求还未启动,仓库出货很少,但在期货的引导下现货涨幅较大,相比节前涨幅接近200元/吨,市场更多是投机成交。具体来看主要还是中新、黄海、古剑、萍钢、中天、永钢等资源为主,市场整体的库存也超过10万吨,市场缺货情况得到缓解,但整体的库存明显低于去年同期水平,市场整体的出货压力并不大。预计下周苏州市场库存继续增加。

无锡库存情况:本周无锡市场库存量为4.7万吨,与节前相比有小幅增加。本周市场暂未开市,目前市场库存仍在继续增加,不过增量有限。当前市场商家基本上已经上班,仅少数商家将于正月十六以后上班。据了解一些外来资源到货量不大,预计不会对本地市场造成明显压力,下周库存或将基本持稳。

常州库存情况:本周常州主流仓库合计库存19.95万吨,较上周增加3.78万吨,库存显著增加。本周受厚壁无缝钢管原材料价格上涨以及期螺市场强势上行的影响,常州市场现货价格大幅拉涨,贸易商基本已全面复工,市场成交有所增加,但终端下游企业复工仍需一段时间,整体成交仍旧较为清淡。从品种来看,螺纹钢环比上周增加31514吨,盘螺增加6078吨,线材增加182吨。预计下周常州市场库存或将继续小幅增加。

徐州库存情况:徐州地区近期市场价格大幅上涨,但需求还未复苏,成交一般。从市场反馈的情况来看,本周徐州市场陆续开始复工,周初黑色系大幅上涨,叠加贸易商盼涨情绪较浓,现货价格较节前大幅提涨。但下游工地大部分还未正式开工,需求复苏还需时间,成交表现较差,本地库存继续小幅增加。从资源分布来看,目前徐州主流资源依然以徐钢、中新、闽源、镔鑫为主。综合来看,预计短期徐州地区库存将继续增多。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“数据:节后市场活跃上行 江苏建材库存继续增加”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家