【核心观点】

1、春节期间部分制造业企业进入传统生产淡季,国内需求季节性走弱,叠加公共卫生事件影响,制造业生产扩张力度有所减弱。

2、2月钢结构企业补库意愿增加,行业景气度小幅回暖;机械行业需求持续疲软,需警惕市场下行风险累积。家电行业在传统生产淡季下主动减少排产计划,用钢需求较为疲弱。汽车行业供应逐步趋于稳定,需求面临一定不确定性,预计2月用钢情况变化不大。

一、宏观综述

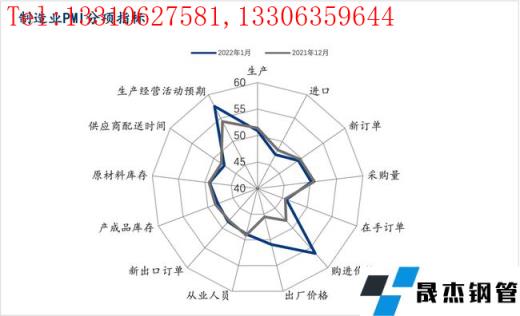

1月官方PMI指数50.1%,较上月回落0.2个百分点。春节期间部分制造业企业进入传统生产淡季,国内需求季节性走弱,叠加公共卫生事件影响,制造业生产扩张力度有所减弱。

1、供需双双走弱,制造业生产动能略显不足。1月PMI生产指数为50.9%,较上月回落0.5个百分点,连续两个月下滑。春节作为传统生产淡季,制造业终端企业扩张步伐减缓。但由于食品、饮料和文教用品生产保持较快增长,生产指数整体仍处于扩张区间。1月PMI新订单指数为49.3%,环比上月回落0.4个百分点,内需稍显低迷,继续位于收缩区间

2、价格指数大幅上行,企业成本压力增大。1月主要原材料购进价格指数和出厂价格指数分别为56.4%和50.9%,较上月大幅上升8.3和5.4个百分点,重回扩张区间。从行业情况看,石油煤炭及其他燃料加工、有色金属冶炼及压延加工等行业两个价格指数均升至60.0%以上高位区间,相关行业原材料采购价格和产品销售价格明显上涨,企业生产成本压力增大。

3、大型企业景气回升,中小型企业经营偏弱。1月大型企业PMI为51.6%,高于上月0.3个百分点,景气水平连续两个月回升;中型企业PMI为50.5%,低于上月0.8个百分点,仍高于临界点,继续保持扩张;小型企业PMI为46.0%,低于上月0.5个百分点,降至近期低点,显示小型企业生产经营压力较大,发展态势持续偏弱。

4、企业生产预期改善,制造业信心有所回升。1月生产经营活动预期指数为57.5%,高于上月3.2个百分点,制造业企业信心有所回升。从行业情况看,调查的21个行业中,19个行业生产经营活动预期指数位于景气区间,特别是通用设备、汽车、电气机械器材等行业生产经营活动预期指数位于60.0%以上高位景气区间,相关行业企业对近期市场发展前景较为乐观。

二、下游终端行业市场

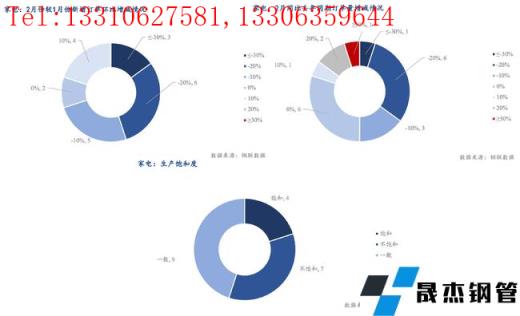

1、钢结构行业小幅回暖

根据调研,截至1月31日,钢结构行业样本企业原料库存月环比增加2.16%,原料日耗月环比下降0.61%。1月受春节假期影响,下游需求减弱,开工进程出现短期停滞钢结构原料端资源消化速度减慢。从厚壁无缝钢管成本端来看,原料三轮提降落地,而第四轮上涨未落地,可见下游对成材价格抱有下降预期。但是商户协议资源量陆续补库,日耗量呈现小幅上扬趋势,储备资源为节后复工做准备。

需求方面,根据我网调研的钢结构企业样本订单,2月新增订单同环比情况均呈现上涨态势,生产经营情况存在较好的预期,但部分企业对后市持谨慎观望态度,生产不饱和企业数量仍占据较重比例。

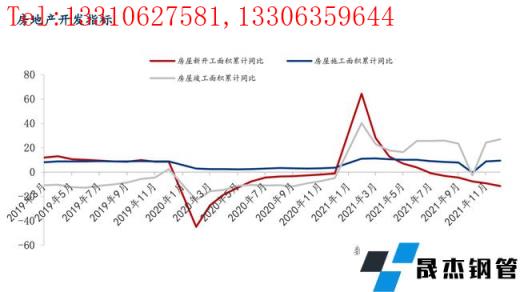

12月房地产数据累计数值趋势可见市场房产开工情况良好。具体来看,12月房屋新开工面积累计同比下降11.4%,较上月下行2.3个百分点;12月房屋施工面积累计同比增长5.2%,较上月回落1.1个百分点;房屋竣工面积累计同比上升11.2%,较上月回落5个百分点。宏观政策方面侧重扶持基建项目,各地基建投资发力,开工项目小幅恢复。而且临近年底,地产行业工期完工率提高,工程项目收尾工作完成良好。

2022年以来,国家对于房地产方面的政策在积极落实,房地产销售、购地、融资等行为已逐步回归常态,市场预期稳步改善。央行17日超预期同时下调了MLF和逆回购利率,之后又迎来LPR“双降”,市场资金加大流动性投放力度,激发市场主体融资需求、增强信贷总量增长的稳定性。在地产政策软着陆的背景下,预计2月钢结构行业需求小幅回暖。

2、机械行业生产动能不足

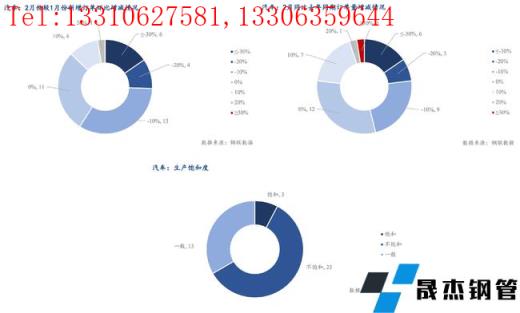

根据调研,截至1月31日,机械行业样本企业原料库存月环比下降4.45%,原料日耗月环比下降4.75%。从工程机械行业来看,进入1月份,工程机械行业逐步进入销售淡季,部分终端企业调整生产节奏,降低原料采购量,原料库存和原料日耗均环比下降。

需求方面,根据我网调研的机械企业样本订单,2月新增订单情况同环比情况双双减少,生产不饱和企业数目增加。

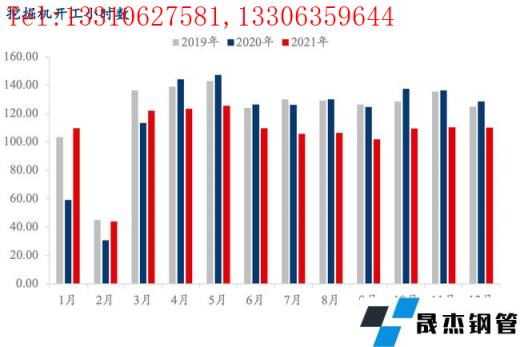

经草根调查和市场研究,CME预估2021年1月挖掘机(含出口)销量14500台左右,同比下降26%左右,降幅基本持平。分市场来看:国内市场预估销量9000台,同比下降44%左右,国内市场销量增速降幅基本持平;出口市场预估销量5500台,同比增长54%左右,环比下降50个百分点。目前社会需求较弱,同时工程机械行业面临国际贸易关系复杂竞争加剧、原材料价格上涨、供应链紧张、排放升级等诸多不确定因素,对机械方面投资力度不足,导致一月份销量弱行。

从挖掘机开工小时数来看,12月挖掘机开工情况环比持平,第四季度整体情况还是相对平稳。1月机械行业订单需求情况受天气及市场状况影响,需求不及预期,环比转负,可见工程机械市场在2022年开年存在较大的下行压力。春节背景下,工程机械行业暂处行业淡季,需警惕市场下行风险累积。

3、家电行业生产节奏放缓

根据调研,截至1月31日,家电行业样本企业原料库存月环比下降12.33%,原料日耗月环比下降19.61%。春节作为传统消费旺季和生产淡季,企业根据自身生产情况合理调整生产节奏,原料日耗和原料库存同步走弱。需求方面,根据我网调研的家电企业样本订单,2月新增订单同环比情况均有所减少,生产经营情况一般。

以家用空调为例,2022年1月家用空调行业总排产计划1033万台,环比1月下降24.98%。伴随原料价格上行和春节期间企业生产节奏放慢影响,家用空调排产计划量下降,原料采购意愿减弱,补库需求不佳,预计2月家电行业用钢需求仍较为疲弱。

4、汽车供应趋于稳定

根据调研,截至1月31日,汽车行业样本企业原料库存月环比下降1.22%,原料日耗月环比上升1.11%。12月汽车产量实现8个月以来同比转正,汽车销量同比下降1.6%,降幅较上月收窄7.47个百分点。春节期间部分地方出台鼓励汽车消费政策,刺激部分汽车消费,拉动一定销量。行业原料日耗上行,原料库存小幅下降,经营情况预期有所好转。

需求方面,2月汽车行业新增订单情况同环比下行,但降幅明显收窄,生产经营情况小幅改善。

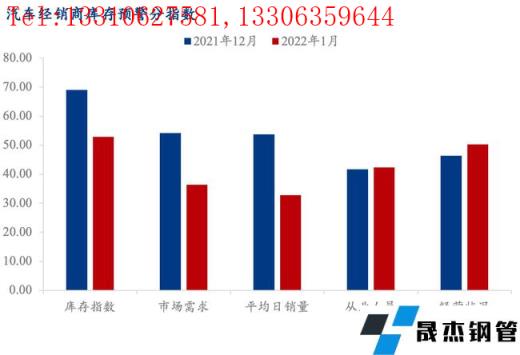

库存方面,2021年12月汽车经销商库存预警指数为58.3%,同比下降1.8个百分点,环比上升2.2个百分点,库存预警指数位于荣枯线之上。

从分指数情况看:1月库存、市场需求、平均日销量指数大幅下降,主要受疫情和春节的双重影响,车市需求及销量走势整体偏弱。从业人员指数、经营状况指数环比小幅上升。

从调研结果来看,汽车供应目前逐步趋于稳定,但受公共卫生事件影响,节后汽车需求面临一定下行风险,加之芯片问题或将持续到22年下半年解决,行业不确定性仍然较大,预计2月汽车行业生产经营情况暂稳。

三、总结

整体来看,春节期间部分制造业企业进入传统生产淡季,国内需求季节性走弱,叠加公共卫生事件影响,制造业生产扩张力度有所减弱。在钢结构行业主动补库和地产软着陆的背景下,预计2月钢结构行业小幅回暖。春节背景下,工程机械行业暂处行业淡季,需警惕市场下行风险累积。家电行业则在消费淡季下减少排产计划,原料采购意愿减弱,预计2月用钢需求仍较为疲弱。汽车行业供应逐步趋于稳定,需求受公共卫生事件面临一定下行风险,行业不确定性仍然较大,预计2月汽车行业生产经营情况暂稳。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“调研:2月制造业用钢需求季节性走弱”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家