引言:伴随唐山退城搬迁政策收官,河北带钢产能骤减近千万吨,叠加两高双控,限产能调整为限产量,国内热轧带钢供应缺口迅速扩大。2022年初,唐山带钢供应较往年减少超30%,库存低位,价格相对坚挺。目前春节将至,冬奥会临近,唐山无缝钢管厂家限产政策如何?市场冬储结构怎样?下游生产及库存体量如何?节后是否还有补库机会?今年与往年相比,供需数据表现怎样?现跟随笔者梳理总结,具体如下:

一、历年春节前后带钢相关数据对比

截止2022年1月28日,唐山带无缝钢管厂家均已出台冬储锁量政策,唐山及昌黎部分无缝钢管厂家普方坯从1月28日至2月6日普方坯执行锁价4500含税出厂;唐山小窄带1月27日即日起执行锁价政策,锁价4770元/吨含税出厂,解除时间待定。瑞丰钢铁于1月28日起价格横盘。目前春节将至,市场进入休市状态。

由上表可知历年节后带钢库存均会出现累积,并且在节后第三周左右时间到达峰值,去年带钢供应端偏紧,节后价格极速攀升,今年整体厂商情绪尚可,具体如下。

二、冬储结构及市场情绪

今年价格处于历年冬储价格的高点,产量下降,库存累库存不及预期,向上的动力和预期比较明显。无缝钢管厂家、贸易及下游情绪均相对积极。

今年元旦前后,市场带钢国企大户陆续做了正套资源,1-1.5万吨不等,并于1月24日之后开始陆续解套,整体有30-50左右利润。伴随下游集中放假,春节临近,小年前后市场卖货增多,陆续解套。

传统的协议户情绪偏谨慎,30%以上贸易商裸价带钢冬储心理价位维持在4200-4300,60%裸价贸易商是前面裸价3800-4250陆续补仓的,并于1月20日前后4400以上价格就陆续卖货减仓,节前目前是多数留有50%-60%的仓位观望。结合下游采货心理价位,综合预计带钢价格在4680-4800元/吨范围波动。

具体冬储结构及占比,请见文章《调研:2022年唐山热轧带钢冬储减量 节后谨慎乐观》链接https://m.steelphone.com/share/article/index.html?userId=659111&objectId=2292807&channelId=07&protocolVersion=5.12.0&isAllBreed=true&articleOpenType=&uniqueMark=bcc440dc03fd43c99d42

三、供应低位 限产预期较强

统计数据显示,截止1月18日,唐山地区带钢日产量约8.15万吨,产量较2021年同期的11.17万吨以及2020同期的11.73万相比,降幅均超30%,为近三年产量的低谷。

截止2021年12月31日,唐山2021年新增的带钢产线累计产量达到271.53万吨,包含此新增产量,2021年全年唐山累计带钢产量较2020年减少了757.04万吨,全国带钢累计减少711.17万吨。那么目前1月下旬,截止到2022年1月21日,唐山地区全部新增轧线今年累计产量19.38万吨;包含此数据后,今年唐山带钢累计产量同比减62.52万吨(较上周扩大25.1万吨),全国带钢累计同比减少122.52万吨(较上周扩大50.32万吨)。

回顾近几年带钢产量与库存,节后均在第三周左右时间出现库存峰值,峰值唐山均达到100万吨以上。从低产量、低需求以及当前较短的累库时间周期、陆续修复的期现基差来看,春节期间唐山市场带钢库存增量有限,预计节前唐山本地库存或45万吨,节后峰值或81万吨。

四、库存相对低位 销售压力较轻

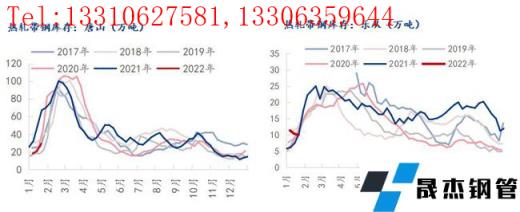

统计数据显示,截止1月20日本周全国热轧带钢主要市场样本库存总量59.59万吨,较上周增加9.49万吨,较去年同期减少37.77万吨。唐山带钢社库11.51万吨,周比

增加8.54万吨,较去年同期减少37.82万吨,较2020年同期减少15.35万吨。无锡6.8 万吨 同比2021年降低0.7万吨,较2020年同期持平,乐从10万吨,同比2021年降低了0.42万吨,较2020年同期是降低了3.1万吨,目前带钢库存,处于相对高位水平。

图1: 2017-2022年唐山、乐从带钢库存对比图

五、下游提前放假 库存偏低

调研数据显示,截止2022年1月27日,国内(29家)样本直缝焊管生产企业周度调研数据:本周焊管产量为20.6万吨,周环比减少10.5万吨,产能利用率为39.2%,周环比下降20.1%,开工率为19.6%,周环比下降28.3%,厂内库存为39.5万吨,周环比增加0.5万吨,原料库存为80.4万吨,周环比增加1.66万吨;镀锌管(28家)产量为16.7万吨,周环比减少8.8万吨,产能利用率为43.2%,周环比下降22.7%,镀锌线开工率为25%,周环比下降42.2%,厂内库存为41.3万吨,周环比增加1万吨,周锌锭用量为5502吨,周环比减少1694吨。

调研数据显示,截止2022年1月25日,本网监测的霸州镀锌带钢整体开工率为23.00%,周环比降低34.00%;本周镀锌带钢产能利用率为24.93%,周环比降低35.40%。今年管厂企业部分受疫情影响,放假提前。镀锌带厂集中在23-25日左右开始放假停产,表示今年主要受国内直接出口以及家电等相关产品销量下滑影响严重,整体接单情况不如去年。目前各家镀锌带厂接单情况不一,订单维持在几千到1万多吨以上不等,7天左右,整体年后订单不多。厂内库存相对低位,多按需采购。终端用户库存偏低,对节后价格形成一定程度上的支撑。

六、总结

2022年带钢冬储建立在高成本、高价格、低供应、低库存的环境下进行。冬奥会限产,供应收紧强预期的同时,各地区不同的疫情情况叠加环保管控,下游复产周期或将会有所延长。今年国家大力部署稳中求进,强预期支撑今年节后或出现“开门红”。但目前矿石价格上涨过为迅速,后期仍需谨防政策所带来的风险。建议厂商及时关注市场动态及政策变动,谨慎操作规避风险。最后,祝广大钢铁同仁们,虎年行大运,多财多福,平安顺遂!

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“预计节后全国热轧带钢价格先扬后抑”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家