概述:回顾1月份,河南建筑钢材价格呈现窄幅震荡局面。自12月底河南地区的冬储政策陆续出台后,月初市场价格持续处于混乱阶段;而后省内疫情爆发,郑州、安阳地区处于封控管制,市场交易放缓,部分商户提前放假,导致今年休市时间较往年提前10天左右。据郑州市新冠肺炎疫情防控指挥部消息发布,自1月25日起,郑州部分区域将恢复正常营业,但对于省内钢材交易而言,贸易商已经放假,多数下游工地停工,市场交易完全停滞,只待节后恢复。那么2022年开年河南建筑钢材情况又能如何,下面笔者通过几个方面作简要分析。

一、价格底部有支撑

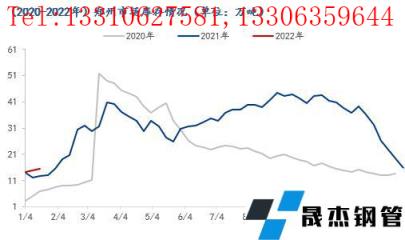

从价格方面来看,截止至2022年1月25日,郑州市场价格在4730元/吨,月环比上涨50元/吨,年同比上涨420元/吨;从区域价差来看,太原、西安地区价格与郑州区域价差均值分别为60元/吨、1元/吨。具体来看,2021年底各地无缝钢管厂对河南地区的冬储锁价政策,螺纹钢价格基本在4450元/吨左右,另外根据订单量给予相应的返利政策,带动代理商接货积极性,其次1月初能陆续到货,代理商则提前放价给市场锁货,导致前期市场高低价两极分化;但自郑州疫情管控起,省内外资源难以流入,市场成交以贸易商之间相互锁货为主,下游实际性需求少,市场处于有价无市局面,其中部分贸易商开始被动歇业,导致后期价格波幅平缓。

考虑年后市场情况,一方面省外无缝钢管厂冬储资源到货成本(减返利)在4450-4480元/吨,而经销商二次接货成本基本4480-4500元/吨,年后市场底部价格有支撑;而另一方面月末无缝钢管厂直供需求较好,无缝钢管厂持续推高指导价,无缝钢管厂推涨意愿偏强,带动现货价格上涨预期较好。

二、省内无缝钢管厂供应压力小

据数据显示,1月下旬河南无缝钢管厂产能利用率在31%左右,日均产量1.89万吨,样本总库存在9.86万吨。与往年同期数据对比,现阶段省内无缝钢管厂生产处于低位水平,主要是安阳地区受疫情影响,人员限制进出,无缝钢管厂处于停产状态;省内电炉企业受原料成本抬升,盈亏持平,被动停产;而其他无缝钢管厂受冬奥会环保管控影响,高炉、轧线有不同程度的检修减产情况。另外省内大部分无缝钢管厂的复产时间待定,已确定的计划复产时间基本延至2月底以后,节后省内无缝钢管厂生产端压力较小。厂库方面来看,目前省内无缝钢管厂库存压力较小,且近期持续给大型下游做直供,给代理商发货量减少,处于有货不愁销的境地,短期对市场价格支撑力度仍存。

三、节后库存压力凸显

2022年多数省内无缝钢管厂未出冬储政策,但部分代理商以正常锁货的形式提前跟无缝钢管厂接货,省内无缝钢管厂冬储资源量在35万吨左右,而其他冬储资源主要以省外无缝钢管厂为主,今年冬储总量在104万吨左右,远超去年。1月中下旬开始,疫情影响车辆运输,省外资源难以发往省内,导致部分代理商未及时将冬储资源进行分销,年后冬储到货压力较大。

据数据显示,截止至1月20日,郑州市场建筑钢材库存在15.53万吨,年同比增幅在21.6%。对比往年的库存情况,2月至3月处于累库阶段,在3月至4月之间达到峰值,今年大概率如此。据下游反馈,工地项目基本在元宵节后能正常开工,实际需求在元宵节后也将恢复。因此,在春节与元宵节之间,郑州市场库存将有快速累库阶段,在元宵节后下游需求采购陆续放量,3月或将面临库存峰值,考虑2022年的冬储量,今年库存压力或将明显大于去年。

四、总结

供应方面:一方面随着原材料价格上涨,无缝钢管厂生产成本攀升,即期利润压缩,对市场现货成本支撑较强;另一方面受不可抗力因素影响,部分无缝钢管厂生产受限,产能利用率偏低,库存压力较小,无缝钢管厂挺价意愿明显,年后省内无缝钢管厂大概率继续推涨。

需求方面:2022年一季度专项债将会继续发力,其次今年对于基建的托底仍值得期待;但2021年四季度全国土地流拍率增加,市场拿地积极性减弱,一季度新开工房地产项目压力仍存。回归河南市场情况,需求集中在元宵节后释放,但新开工项目基本在3月后,能否持续性放量仍有待考量。

综合来看,节后在成本端支撑以及无缝钢管厂助推下,河南市场建筑钢材价格或迎来惯性拉涨;但考虑今年冬储资源量大,且部分资源已分销给经销商,冬储资源分散,极有可能在年后出现竞价销售现象,市场价格上涨承压。最终市场走势仍将回归供需基本面,具体仍看需求释放情况。建议商家谨慎操作!

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“预计节后河南建筑钢材_无缝钢管价格或迎开门红”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家