22年1月上海本地建筑钢材价格整体呈现窄幅震荡,极差仅为50元/吨;环比21年12月震荡区间收窄110元/吨。1月上海螺纹钢均价为4716元/吨,环比21年12月下行85元/吨,整体走势符合21年12月底月初笔者对于1月份本地窄幅震荡迎接冬储的预期。

2022年1月份市场回顾

数据来源:

1月份冬储来临,本地商家普遍认为现货价格较高,并且此阶段厂家吨钢生产利润较高,因此在博弈期间商家想通过压制价格来获得更低冬储成本。然而1月中上旬本地需求并未出现明显收缩,单日成交量全国亮眼。另外库存压力较小,规格资源紧缺状况也始终没有缓解,价格支撑相对较强,直至下旬市场休市前价格仍有小幅反弹。目前现货供需基本处于休市状态,重心也转移至春节之后的行情波动上,笔者将围绕以下几点对于春节后的行情进行简单的展望和分析。

2022年1月份基本面情况回顾

数据来源:

供给上来看,1、22年1月发稿,我网调研全国螺纹钢实际周产量为263.59万吨,环比上周减少20.80万吨,减幅为7.89%。同比21年减少80.93万吨,同比减幅为23.49%。2、截止22年1月发稿,我网调研全国螺纹钢产能利用率为57.78%,环比上周减少4.56个百分点,减幅为7.89%。同比21年下降17.75个百分点,降幅为23.50%。

1月份长流程厂家利润相对可观,在没有生产限制条件下保持正常生产。但北方区域因需求步入传统淡季加之部分区域疫情影响复产情况不及预期。另一方面,因废钢原料的上涨及节前采购难度的加大,导致绝大多数短流程企业利润快速收窄,1月下旬短流程企业春节检修停产比例快速增加。故而1月份全国螺纹钢产量同比往年仍处于偏低水平。

数据来源:

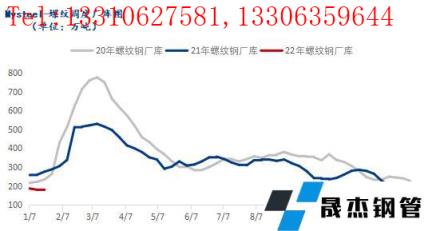

截止1月发稿,我网螺纹无缝钢管厂库调研数据为178.52万吨,环比上周增减少1.58万吨,减幅为0.88%。同比20年减少110.21万吨,减幅为38.17%。目前无缝钢管厂产量同比往年处于偏低水平,也就意味着厂库累库源头端给予的压力减小。伴随着冬储到来,商家冬储计划的开始又进一步降低厂库压力。

数据来源:

成交数据上,22年1月本地日均成交量为1.43万吨,环比上月减少0.87万吨,减幅为37.83万吨。同比去年增加0.21万吨,增幅为21%。从纵向角度来看,随着春节临近需求季节性走弱难以规避,但上海1月成交量同比去年仍有小幅增加。从横向角度来看,1月上海本地成交无论体量还是活跃程度都领先全国其他区域,需求的持续能力有目共睹。

数据来源:

从上海本地螺纹库存情况来看,截至1月发稿,上海本地螺纹库存为30.70万吨,环比上周增加5.68万吨,增幅为18.50%;同比20年减少9.99万吨,减幅为24.55%。从累库起点看,本地开始累库的水平同比低于往年。从累库周期看,21年冬储累库周期接近两个半月。而22年本地未有疫情影响市场集中于常规时间放假叠加本地需求持续性表现较好,直至1月下旬本地才进入常规累库状态,累库周期也将明显缩短。

2022年2月份市场展望

一、2022年2月份基本面情况展望

1、从供给端来看,由于北方采暖季限产、冬奥会环保加严叠加电炉效益不佳开工率较低影响,节后归来产量仍将维持较低水平,供给端给予的压力将明显低于往年同期,2月份产量或将维持在230-260万吨。

2、从需求端来看,21年12月中央经济工作会议提出财政支出要适当靠前,而基建的资金主要来源于财政支出,这就意味着22年基建的投资力度将会加大,资金到位速度也会加快。上海本地五大新城及临港新区必定少不了配套的基建建设,基建托底效果将好于21年。

另外,今年本地现货市场冬储以代理商冬储为主,节前市场观望情绪浓厚,投机需求参与感较低。就调研来看,投机需求更偏向于节后归来选择释放。并且21年12月和22年1月本地需求释放力度和持续力度表现亮眼,预计在不受疫情的影响下,元宵节后本地需求的释放速度相对较早,且需求活跃度较高。

3、从本地库存来看,今年本地冬储累库水平低、累库时间较晚,以常规累库速度来看,累库结束时间为2月底结束,则为1个半月的累库时间。而21年累库时间长达2个半月,因此预估节后归来本地库存峰值为80万吨左右的水平,较去年冬储累库峰值下降30万吨左右。

二、2022年2月份价格走势展望

总的来看,2月份供给维持相对偏低水平,本地库存压力同比减小,需求存在良好释放预期,加之投机需求增加市场活跃度,个人预计2022年2月份上海本地建筑钢材价格将呈现震荡上涨趋势运行。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“月报:预计节后上海建筑钢材_无缝钢管价格震荡上涨”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家