在我国庞大的制造业当中,钢铁行业无疑是最为瞩目的行业之一,早在1996年的时候,我国钢铁行业的规模就排名世界前列,钢铁行业在当时的地位就相当于如今芯片的重要程度。

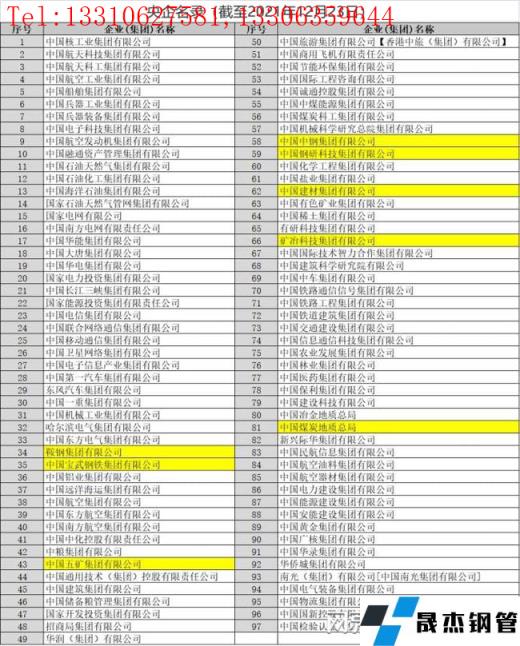

在庞大的钢铁帝国中,共有鞍钢集团有限公司、中国宝武钢铁集团有限公司、中国五矿集团有限公司、中国中钢集团有限公司、中国钢研科技集团有限公司、矿冶科技集团有限公司6家实体类央企。这些钢铁企业见证着中国钢铁行业的兴衰,可谓钢铁行业的翘楚。据【今日钢铁】不完全统计,截止2021年12月23日数据显示,实体类央企总计97家,其中钢铁类企业就占6家,如下表所示:

在实业类央企中中国钢铁企业就占据了6%的占比。据了解,近些年中国钢铁通过兼并重组经营的背景在于,中国希望增强大型钢铁企业的盈利能力、提升钢铁产业集中度。方针旨在,使前十大钢铁公司的粗钢产量在国内总产量中所占比例由现在的35%提高至60%。2021年鞍钢本钢的重组也进一步证明了中国正在打造世界一流超大型钢铁企业集团计划正在进行时。

根据世界钢铁协会数据显示,2020年全球钢铁产量达到18.78亿吨,比2019年增长0.48%。其中,中国钢铁产量位居全球第一,为10.65亿吨,同比增长11.52%,占比达到全球产量的一半以上;其次是印度,产量为1.0亿吨,同比下降9.96%,占全球钢铁总产量的5.34%;日本居第三位,产量为0.83亿吨,同比下降16.16%,占全球钢铁产量的4.43%。中国钢铁不再是过去的拿来主义,从拿来主义到自给自足再到现在的低碳减量生产,中国钢铁无论是在“质”或在“量”的方面,都有了突飞猛进的增长。

中国钢铁突飞猛进的业绩背后,钢铁央企的作用不可小觑,宝武率先实现了亿吨宝武的梦想,鞍钢和本钢的重组事件,从实际效果说,鞍钢重组本钢不是以大吃小,不是大帮小,而是强强联手的结果。央企的重组体现了国家鼓励商业可持续发展,企业转型升级的这一推断。在面对国外市场的竞争面前,国内央企的重组更加有利于中国钢铁市场在国际市场站稳脚跟。

钢铁央企的发展空间及优势

钢铁作为基础,产业地位无可替代,未来仍具有广大的发展空间,但不可否认的是钢铁产业仍面临着产业集中度过低、产业整体技术水平较全球先进水平低、产品质量上存在差距、钢材品种结构不够优化等诸多问题,存在着巨大的发展空间,钢铁央企还需从以下三方面继续努力:

深化产业链上下游的协同合作

鼓励支持钢铁中央企业本着市场化、商业化的原则,搭建一批供需对接平台,或者行业资源共建共享平台,深化钢铁中央企业之间在物流货运、煤电联动等多领域开展合作。

加快产业链升级补短板

针对在这次疫情中供应链、产业链暴露出的一些问题,钢铁中央企业将加快转型升级补短板,堵漏洞、强弱项,特别是要集中优势力量进行科技攻关,尽快在一些产业基础薄弱领域和产业链关键环节实现新突破。

以更加开放的姿态深化国际合作

近三年来,钢铁中央企业在海外的投资日益扩大,这些投资既有基础设施建设,又有能源资源合作开发;既有产能合作,又有技术研发投资;既有工程投资,又有股权投资。结合国家战略和重大区域发展战略,钢铁央企要深度参与地方的重大工程、重大项目、重大生产力布局,以及重点产业群的建设,加强央地协同。

当前,全球钢铁行业产业链、供应链的格局是各国钢铁企业经过多年共同努力、共同选择的结果,是各经济体要素成本、产业配套、基础设施等综合因素作用的结果,不是一朝一夕形成的,也不是哪个人、哪个国家能够随意改变的。短期的补贴是不能够阻断长期的市场趋势,中国有一句老话叫“风物长宜放眼量”,国家将鼓励中央钢铁企业继续加强全球产业链的合作。另一方面,中央钢铁行业要发挥好国内产业链的优势,中央钢铁企业具有较完整的产业体系,具备一定的发展韧性、潜力和回旋空间。

在未来的发展进程中应该说,中国钢铁中央企业已经深度融入到了国际合作之中,中国钢铁企业将始终秉承习近平总书记提出的共建人类命运共同体的理念,按照共商共建共享的原则,积极做好国际化经营,不断扩大技术水平,不断巩固长期稳定的合作关系,共同为推动全球产业链、供应链的恢复和发展作出贡献。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“最新!6大钢铁央企名单曝光!”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家