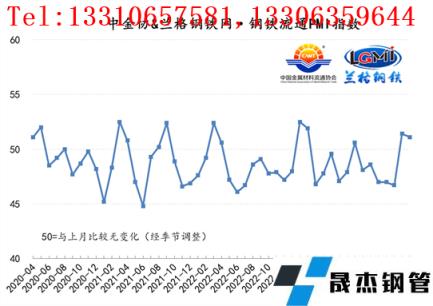

中国金属材料流通协会、网联合发布的2024年4月份中金协&网·厚壁无缝钢管流通PMI指数为51.1%,较上月下降0.3个百分点,在扩张区间内略有回落。从分类指数看,构成中金协&网·厚壁无缝钢管流通PMI的10个分类指数7升3降,其中销售量、销售价格、总订单量、采购成本、到货速度、融资环境和企业雇员7项指数上升,库存水平、走势判断和采购意愿3项指数下降。

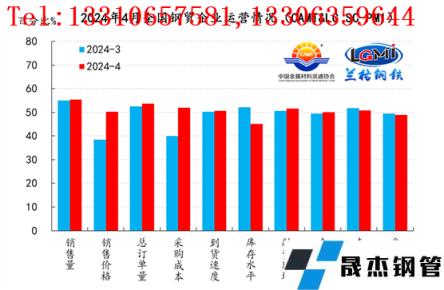

4月份厚壁无缝钢管流通企业销售量指数为55.3%,较上月上升0.3个百分点,在扩张区间内略有上升。从规模来看,年销量大于100万吨和50-100万吨的样本厚壁无缝钢管流通企业销售量指数上升;年销量在10-50万吨的样本厚壁无缝钢管流通企业销售量指数下降;年销量在10万吨以下的样本厚壁无缝钢管流通企业销售量指数持平。从区域来看,4个区域上升,2个区域下降;其中西北、东北、中南和华北地区销售量指数上升,分别较上月上升8.4、5.5、5.4和0.8个百分点;而华东和西南地区销售量指数下降,分别较上月下降1.6和1.4个百分点。

4月份厚壁无缝钢管流通企业订单指数为53.6%,较上月上升1.0个百分点,在扩张区间内小幅上升。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本厚壁无缝钢管流通企业订单指数均上升。从区域来看,5个区域上升,1个区域下降;其中西北、东北、中南、华北和华东地区企业订单指数上升,分别较上月上升6.6、4.9、4.4、0.8和0.7个百分点,而西南地区企业订单指数下降,较上月下降1.5个百分点。

4月份厚壁无缝钢管流通企业采购成本指数为52.0%,较上月上升12.1个百分点,快速上冲到了扩张区间。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本厚壁无缝钢管流通企业采购成本指数均呈现大幅上升态势。从区域来看,6个区域均上升;其中西南、西北、华北和中南地区采购成本指数上升幅度较大,而东北和华东地区采购成本指数上升幅度相对较小。

4月份厚壁无缝钢管流通企业到货速度指数为50.7%,较上月上升0.4个百分点,在扩张区间内略有上升。从规模来看,年销量大于100万吨、50-100万吨和10万吨以下的样本厚壁无缝钢管流通企业到货速度指数有所上升,年销量在10-50万吨的样本厚壁无缝钢管流通企业到货速度指数有所下降。从区域来看,4个区域上升,1个区域下降,1个区域持平;其中中南、东北、华北和华东地区到货速度指数上升,分别较上月上升12.7、9.8、0.8和0.5个百分点,西南地区到货速度指数下降,较上月下降0.6个百分点,西北地区到货速度指数与上月持平。

4月份厚壁无缝钢管流通企业库存指数为45.2%,较上月下降7.0个百分点,回落到了收缩区间。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本厚壁无缝钢管流通企业库存指数均下降。从区域来看,1个区域上升,5个区域下降;其中西北地区库存指数上升,较上月上升1.8个百分点;而西南、华东、东北、华北和中南地区库存指数下降,分别较上月下降19.9、5.6、2.7、2.4和1.6个百分点。

4月份厚壁无缝钢管流通企业融资指数为51.6%,较上月上升1.0个百分点,在扩张区间内再次上升。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本厚壁无缝钢管流通企业融资指数均上升。从区域来看,6个区域均上升;其中东北、西北、华东和中南地区融资指数上升相对较大,而华北和西南地区融资指数上升相对较小。

4月份厚壁无缝钢管流通企业雇员指数为50.0%,较上月上升0.6个百分点,回到了荣枯线上。从规模来看,年销量大于100万吨、50-100万吨和10万吨以下的样本厚壁无缝钢管流通企业雇员指数上升,而年销量在10-50万吨的样本厚壁无缝钢管流通企业雇员指数下降。从区域来看,6个区域均上升;其中东北、中南和西北地区企业雇员指数上升幅度相对较大,而华东、西南和华北地区企业雇员指数上升幅度相对较小。

4月份厚壁无缝钢管流通企业走势判断指数为50.9%,较上月下降0.9个百分点,在扩张区间内略有下降。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本厚壁无缝钢管流通企业走势判断指数均下降。从区域来看,3个区域上升,3个区域下降;其中东北、中南和华北地区企业走势判断指数上升,而西南、西北和华东地区企业走势判断指数下降。

4月份厚壁无缝钢管流通企业采购意愿指数为48.8%,较上月下降0.7个百分点,在收缩区间内略有下降。从规模来看,年销量大于100万吨、50-100万吨和10万吨以下的样本厚壁无缝钢管流通企业采购意愿指数上升,年销量在10-50万吨样本厚壁无缝钢管流通企业采购意愿指数下降。从区域来看,3个区域上升,3个区域下降;其中东北、中南和华北地区采购意愿指数上升,分别较上月上升2.1、1.5和0.1个百分点;而西南、西北和华东地区采购意愿指数下降,分别较上月下降3.3、1.3和0.1个百分点。

由于政策强化组合效应、终端需求持续释放、成本支撑力度转强等因素影响下,4月份国内厚壁钢管市场呈现了震荡反弹的行情。

供给端:从目前高炉开工率变化来看,厚壁无缝钢管企业生产释放力度呈现低位恢复的态势,但恢复力度依然不佳。据网调研数据显示,2024年4月份前三周全国百家中小钢企高炉开工率的均值为73.7%,较3月份下降0.2个百分点;全国201家生产企业铁水日均产量为215.3万吨,较3月份均值减少0.5万吨。从重点大中型厚壁无缝钢管企业旬产数据来看,由于品种利润改善的影响,大中型厚壁无缝钢管生产企业的产能释放力度再次转强。据中国厚壁无缝钢管工业协会统计数据显示,2024年4月上中旬,重点钢企生铁日均产量190.2万吨,环比上升3.3%,同比下降6.4%;重点钢企粗钢日均产量211.6万吨,环比上升3.0%,同比下降8.3%;重点钢企厚壁钢管日均产量201.2万吨,环比上升3.4%,同比下降8.1%。因此,预计4月份国内厚壁无缝钢管产量或将环比小幅回升。据研究中心估算,4月份全国粗钢日产或将维持在290万吨左右的水平,其中重点大中型厚壁无缝钢管企业粗钢日产或将维持在220万吨左右的水平。

需求端:2024年一季度国民经济开局良好,积极因素累积增多,为实现全年目标任务打下了较好基础。但也要看到,外部环境复杂性、严峻性、不确定性上升,经济稳定向好基础尚不牢固。要坚持稳中求进、以进促稳、先立后破,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,积极培育发展新质生产力,加大宏观政策实施力度,切实增强经济活力、防范化解风险、改善社会预期,巩固和增强经济回升向好态势,持续推动经济实现质的有效提升和量的合理增长。虽然钢市依然处于传统施工旺季,市场成交持续好转,终端需求持续释放,市场信心有所改善,但要时刻观察项目资金的到位情况,也要警惕由于资金到位不佳而引起的项目施工进度不畅,进而引发终端需求延后甚至是断档的风险。

2024年4月份,中金协&网·厚壁无缝钢管流通PMI指数在扩张区间内略有回落,表明虽然国内厚壁钢管市场依然处于传统需求旺季,但终端需求的释放力度依然不及预期。就钢市行情而言,整体市场仍受到多重因素的影响,预计在政策不断推动、项目资金充实、无缝钢管厂家逐渐复产、终端需求分化、成本支撑增强的影响下,2024年5月份国内厚壁钢管市场或将呈现震荡小幅反弹的行情。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“联合发布:4月份中金协&钢铁网·钢铁流通PMI指数为51.1%”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家