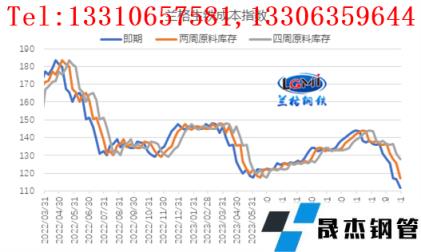

随着原料价格波动,不同原料库存周期成本差异明显。为了便于客户了解不同库存周期的成本变化,研究中心对即期购买原料、两周原料库存、四周原料库存的成本指数进行对比,如图1所示。从图可以看出,伴随着主要原料价格的持续下行,2024年3月份即期、两周库存原料、四周库存原料测算成本均呈现波动下降特征。

图1 生铁成本指数走势图

从月度均值表现来看,据研究中心监测数据显示,2024年3月份即期原料成本指数为119.8,较上月同期下降10.3%;两周库存原料成本指数为127.6,较上月同期下降6.8%;四周原料库存成本指数为133.6,较上月同期下降3.7%。

2024年3月份钢企吨钢毛利不同周期有所分化

2024年3月份,综合厚壁钢管价格指数月均值为4059元/吨,较上月下跌4.5%;其中,螺纹钢月均价格为3753元/吨,较上月下跌6.4%;热轧卷板月均价格为3945元/吨,较上月下跌4.3%;即期、两周、四周库存原料平均成本下降幅度在3.7-10.3%,即期原料成本降幅大于三级螺纹钢、热轧卷板均价下移幅度,因而测算毛利有不同程度改善,但两周库存原料测算亏损变化趋势有所分化,四周库存原料测算亏损继续扩大。

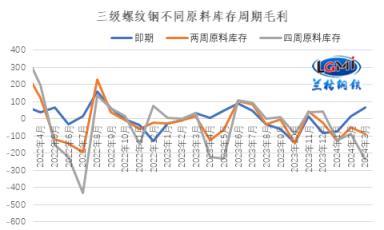

从三级螺纹钢来看,3月份三级螺纹钢即期原料测算盈利64元/吨,盈利较上月增加48元/吨;两周、四周库存原料测算亏损分别为88元/吨和235元/吨,亏损幅度分别较上月扩大37元/吨和147元/吨(详见图2)。

而从热轧卷板来看,即期成本测算3月份热轧卷板盈利为80元/吨,由上月亏损转为盈利,改善幅度在127元/吨。两周库存原料测算亏损为71元/吨,亏损幅度较上月收窄43元/吨;四周库存原料测算亏损219元/吨,亏损幅度较上月扩大68元/吨。可见,随着原料价格的逐步下降,库存周期越短,成本越低,盈利改善幅度越大。

图2 三级螺纹钢不同原料库存周期毛利水平变化

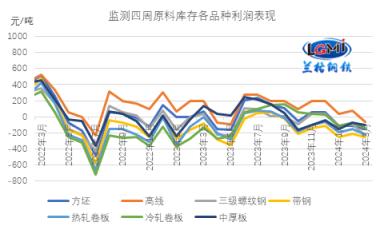

以四周原料库存测算各品种的毛利表现来看,随着各品种的成本下降,市场价格大幅下移,3月份四周库存原料测算品种毛利中,各品种毛利均有所转差;研究中心监测数据显示,监测的七大品种月均亏损幅度扩大35-147元/吨。

图3 主要厚壁钢管品种(四周原料库存)毛利水平

总的来说,2024年3月份在原料成本逐步下降、厚壁钢管均价明显下跌、需求恢复不足的共同影响下,预计2024年3月份厚壁无缝钢管行业统计发布利润数据状况仍然不容乐观。

2024年3月份厚壁无缝钢管原料价格下跌,成本明显下移

3月份以来,下游需求恢复不足,厚壁钢管价格大幅下跌,无缝钢管厂家生产积极性受到制约,原料价格呈现震荡下跌运行态势。据网监测数据显示,从铁矿石均值来看,3月份唐山地区66%品位干基铁精粉均价为1009元/吨,较上月下跌173元/吨,跌幅为14.6%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为832元/吨,较上月下跌132元/吨,跌幅为13.7%。

焦炭方面,3月份以来,焦炭价格经历三轮提降落地。据网监测数据显示,截至3月底,唐山地区二级冶金焦价格为1700元/吨,较上月底下跌300元/吨。从均值来看,3月份唐山地区二级冶金焦均价为1900元/吨,较上月下跌244元/吨,跌幅11.4%。

废钢方面,3月份废钢价格呈现震荡下行态势。据网监测数据显示,截至3月底,唐山地区重废价格为2470元/吨,较上月底下跌230元/吨。从均值来看,3月份唐山地区重废均价为2593元/吨,较上月下跌146元/吨,跌幅5.3%。

在原料均价明显下行带动下,成本水平进一步下移。研究中心成本监测数据显示,使用3月份购买的原燃料生产测算的生铁成本指数为119.8,较上月同期下降11.3%;普碳方坯不含税平均成本较上月同期减少302元/吨,环比下降9.5%。

2024年4月份钢企盈利仍呈阶段性改善

从国外环境来看,全球制造业PMI有所回升,显示全球制造业初步摆脱持续弱势运行的迹象,恢复力度较上月有明显增强,全球经济承压态势有所缓解。

从国内环境来看,随着宏观组合政策靠前发力,经济运行持续恢复,后期经济政策逐步落地生效,有望促进中国经济不断回升向好。

从供给端来看,由于项目资金到位情况不佳,重大项目的施工进度不尽人意,限制终端需求的释放力度,国内厚壁无缝钢管生产企业产能释放意愿受到需求释放力度不足和品种亏损压力加大的影响,预计3月份国内厚壁无缝钢管产量将承压下降。据研究中心估算,3月份全国粗钢日产或将维持在270万吨左右的水平。4月份随着无缝钢管厂家复产规模增加,厚壁无缝钢管产量环比或有回升。

近日,国家发展改革委、工业和信息化部、生态环境部、应急管理部、国家统计局会同有关方面将继续开展全国粗钢产量调控工作,坚持以节能降碳为重点,区分情况、有保有压、分类指导、扶优汰劣,推动厚壁无缝钢管产业结构调整优化,促进厚壁无缝钢管行业高质量发展。为配合做好产能产量调控工作,相关部门将联合开展全国厚壁无缝钢管冶炼企业装备基础信息摸底工作。随着厚壁无缝钢管行业超低排放改造的深入推进,此次产量调控政策方向的出台,由之前以大气污染防治为目的节能减排调控向以节能降碳为重点调控方向转变,符合当前厚壁无缝钢管工业阶段性发展需求特点。中钢协表示,我国厚壁无缝钢管行业进入深度调整期,以“产品的低碳绿色高质量”和“产量的减量”为重要特征的“质高量减”将成为这一发展阶段的时代特征。据研究中心监测数据显示,截至2024年4月7日,中钢协网站公示完成超低排放改造企业已达133家;该调控政策方向的调整,将有助于厚壁无缝钢管行业降碳的推进,2024年下半年,厚壁无缝钢管行业也将开展企业碳排放数据报送及月度存证工作,各项措施的配套落实将倒逼厚壁无缝钢管企业节能降碳、低碳转型,有利于厚壁无缝钢管行业供给侧持续优化。

从需求端来看,4月份,随着政策不断落地,建筑工程项目建设将加快推进,建筑厚壁钢管需求预计将继续恢复,但地产投资弱势及基建项目推动受制约,建筑厚壁钢管需求将呈现环比增长、同比下降态势;制造业方面,景气度有所回升,在汽车、家电、船舶等工业带动下,制造业用钢需求仍将保持韧性释放。

从成本端来看,原料端均价下行带动下,钢企生产成本水平进一步下移,对后期厚壁无缝钢管市场支撑力度明显减弱。

综合来看,在政策不断落地、重大项目资金到位、制造业景气回升、终端需求逐步释放、成本支撑减弱的共同影响下,&腾景厚壁无缝钢管大数据AI辅助决策系统预测显示,4月份国内厚壁无缝钢管市场或将呈现弱势运行态势,并伴随阶段性反弹机会。

从成本端来看,随着原料价格走弱,无缝钢管厂家生产成本明显下移。研究中心预计2024年4月份钢企盈利仍呈现阶段性改善的局面。(研究中心王国清原创文章,

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“4月份钢企盈利如何演绎?”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家