3月PMI数据重回荣枯线上,好于季节性。“喜”在,制造业投资加快、外需改善,制造业新订单和新出口订单大幅回升、重回景气扩张,服务业景气扩张加快。“忧”在,建筑业弱修复、慢于季节性,房地产仍是拖累,经济修复基础尚不牢固,仍需政策加码。目前来看,后续宽松仍以降准降息为主,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,汽车和家电的消费预期得到支撑。当下美国经济仍相对偏强,短期需要警惕美元持续走强施压商品。

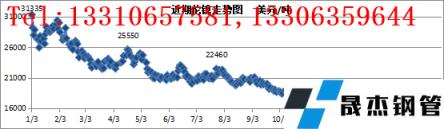

近期RKAB扰动明显减弱,同时菲律宾雨季即将结束,叠加市场宏观利多情绪逐渐消退,镍价回归至基本面。下游生产企业短期刚需采购多已满足,继续购货意愿不强,现货交投氛围进一步转冷。随着精炼镍国内库存、LME库存持续累积,镍价后续走势相对偏弱。

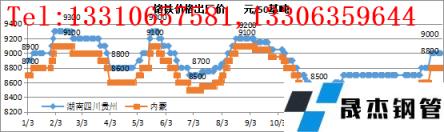

随着印尼镍铁供应量的略有增加,国内和印尼镍铁供应过剩的局面并未改变,且宽松程度有所增加。而近期国内不锈钢价格不断震荡下行,成交越发清淡,供大于需的情况依旧无改观,而且社会库存依旧处于累库的局面。因此,倒逼无缝钢管厂家压低镍铁采购价格,截至3月底无缝钢管厂家镍铁招标价格已下调至920元/镍,镍铁市场价格也追低至930元/镍左右。镍铁行业由于RKAB看涨的信心被逐步磨灭,且在无缝钢管厂家不断下调招标价格承压下,未来镍铁价格向下的趋势不改。由于印尼镍铁生产成本升高,部分高成本工厂已处于盈亏平衡线临界点,国内工厂也处于连续亏损之中,因此预计4月镍铁价格下跌至900元/镍是支撑位,考虑当前贸易商资源较多,不排产在悲观情绪共振下,出现低价抢跑跌至870元/镍左右。

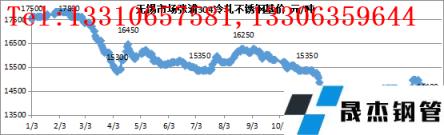

3月中旬前国内高碳铬铁现货价格呈现出稳中小涨的局面,出厂价格由8500小涨至8600-8700元/50基吨;3月16日,青山率先公布4月长协采购招标价格上调500至8995元/50基吨,随后现货出厂价格逐步上调至8900-9000元/50基吨。铬铁价格虽然上调,但是不锈钢市场的弱势,使得整体成交并不活跃,其他主流大无缝钢管厂家并未急于跟进500元的涨幅。铬铁涨价至9000元/50基吨,将刺激高碳铬铁产量再创新高,供大于求的局面不改。因此预计高碳铬铁4月市场价格及5月无缝钢管厂家招标价格都将大概率下跌。

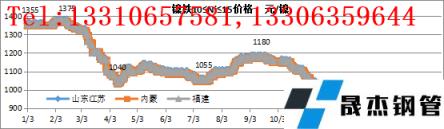

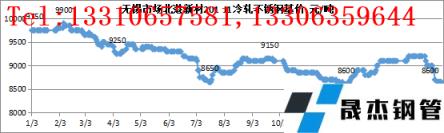

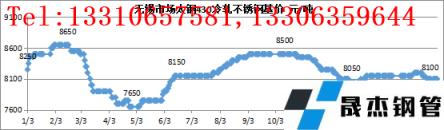

3月镍价随着RKAB扰动减弱而震荡下行,镍铁价格跟随同步走弱,不锈钢成本随之下降;在供大于需的基本面承压下,不锈钢期现价格月内震荡下跌,市场观望情绪高涨,成交较为疲软,下游刚需采买,市场库存和无缝钢管厂家库存不断累库,不锈钢注册仓单持续增加。截至3月底,民营无缝钢管厂家304冷轧下跌800元/吨至13100元/吨,国有或合资无缝钢管厂家304冷轧下跌800元/吨至14050-14100元/吨,304热轧下跌850元/吨至12900元/吨,201J1冷轧不锈钢价格下跌600元/吨至8600元/吨,430冷轧不锈钢价格下跌50元/吨至8100元/吨偏弱运行。

今年一季度不锈钢供应充足,尤其是3月无缝钢管厂家的高排产使得不锈钢市场到货集中,库存快速回升,高供应低需求的局面就此上演。一季度国内不锈钢粗钢产量预计为848.6万吨,同比增加51万吨,增幅6.4%。印尼产量为133万吨,同比增加36万吨,增幅36.5%,全部为300系。截至目前来看,4月份无缝钢管厂家总排产环比3月仅减少5.3万吨,降幅1.6%,尤其是4月300系不锈钢排产基本与3月持平,意味着4月不锈钢供应压力依旧不减。

春节后不锈钢行情的快速上涨且有点虚,之后连续的震荡下行,使得买方总体观望氛围浓厚,导致市场投机需求和补库需求迟迟观望不入场集中采购,中间蓄水池流通环节基本被卖方资源全部填满,当前只能等待需求端的逐步释放。由于市场库存消耗慢,贸易商提货积极性不高,传导至无缝钢管厂家开始垒库。从需求端看,4月下游需求快速恢复的概率依旧较低。不过庆幸的是部分下游用户和中间剪切配送中心手中资源不多,大多是按需采购,若4月价格跌至低位,甚至触底,不排除这部分需求得以释放。

综上所述,无缝钢管厂家4月排产量环比3月下调有限,尤其是300系排产基本与3月持平,意味着供大于需的基本面难以改善,库存消化仍将缓慢,市场信心难以提振,或将主导不锈钢价格继续寻底。目前来看,原料端行情出现松动,成本支撑减弱,也为不锈钢价格走低提供小幅空间。由于当前不锈钢期现价格处于相对低位,且已跌破无缝钢管厂家成本位,故行业内消息面对于行情影响较为敏感,对于买家的采购节奏把控也较为敏感。4月不锈钢价格走势或将继续下跌寻底,但期间可能存在受消息面影响,出现窄幅震荡走势。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“4月不锈钢价格或将继续下跌寻底”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家