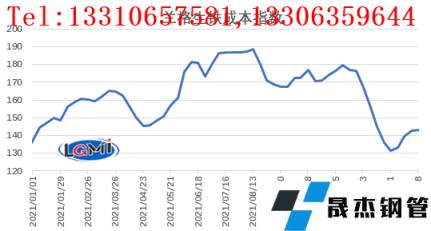

2022年1月份生铁成本指数为139.7点,较上月下降5.1%。同期,综合厚壁钢管价格指数小幅回落,月均值为5067元/吨,较上月下降0.8%;1月份成本降幅大于厚壁钢管均价降幅,可见1月份钢企盈利空间有所改善。

图1 生铁成本指数走势图

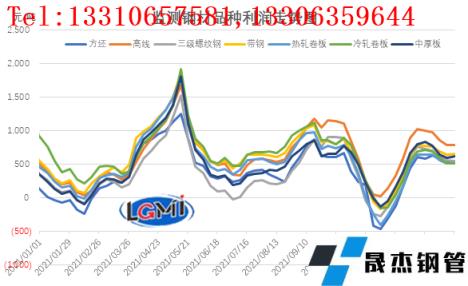

2022年1月份钢企吨钢毛利继续改善

在前期焦炭价格下跌带动下,以4周原料库存周期测算,2022年1月份成本继续下行,而钢价跌幅相对较弱,各品种毛利呈现回升状态。研究中心测算数据显示,钢坯的月均毛利改善幅度最大,为232元/吨;改善最小的品种是高线,为88元/吨;其他品种毛利改善区间在93-179元/吨。

图2 主要厚壁钢管品种盈利水平

1月铁矿石价格大幅上涨 钢企经营压力持续加大

2022年1月份以来,伴随无缝厚壁无缝钢管厂家部分复产、春节前期补库,以及市场炒作带动,铁矿石价格持续上涨,使得钢企成本持续上升,成本压力加大。1月份,普氏铁矿石价格指数均值为131.2美元/吨,较上月上涨16.6%;唐山二级冶金焦均价为2984元/吨,较上月上涨16.4%;研究中心测算使用1月份购买的原料生产的普碳方坯成本较去年底上涨373元,涨幅达11.3%,则对于2月份无缝厚壁无缝钢管厂家来说面临较大成本提升压力。

纵观去年11月份以来的铁矿石价格上涨,与行业基本面严重背离。据云商平台监测数据显示,2月10日,普氏铁矿石价格指数达到153.8美元/吨,较去年11月18日低点87.2美元/吨上涨66.6美元/吨,涨幅高达76.4%。而同期,综合厚壁钢管价格指数涨幅仅4.4%,可见铁矿石价格严重背离钢铁行业市场趋势,强势上涨下有不合理之处。此轮铁矿石价格大幅上涨,是在国内钢铁需求处于季节性淡季,限产仍有持续性、港口铁矿石库存保持高位下进行的,铁矿石市场基本面并不能形成对铁矿石价格快速上涨的支撑,因而此轮上涨的炒作因素也不容低估。发改委近期监管、调研及告诫相关市场方,有助于市场各方正确对待,切实推进铁矿石市场稳定和维护正常秩序,铁矿石价格将理性回归。

据云商平台监测数据显示,截至2月16日,普氏铁矿石价格指数已降至140.3美元/吨,较2月10日高点下跌8.8%;铁矿石主力合约收盘价为720元/吨,较2月10日高点下跌12.4%。2月份以来,焦炭价格两轮提降落地,第三轮提降开启也有望落地,预计后期钢铁生产成本将有所回落。

下游需求逐步释放 社会库存延续累库

自1月份以来,厚壁钢管社会库存持续6周上升,今年春节早于去年,在冬奥会及取暖季京津冀周边地区错峰生产严格实施下,厚壁钢管社会库存累积幅度相比弱于去年。据云商平台监测数据显示,截至2月11日,网统计的29个重点城市社会库存为1466.9万吨,较去年底上升73.0%,低于去年同期累库幅度35.8个百分点。其中,建材社会库存为928.9万吨,较去年底上升120.7%,低于去年同期累库幅度62.7个百分点;板材社会库存为538.0万吨,较去年底上升25.9%,低于去年同期累库幅度7.9个百分点。

从历年春节后累库情况来看,过去四年里,除2020年因疫情影响物流畅通及下游复工复产,在春节后7周到达库存峰值外,2018年、2019年、2021年厚壁钢管社会库存基本是春节后3-4周到达库存峰值。今年春节较早,限产供给资源受到制约,叠加地方专项债提前发行,全国工程复工率高于去年同期,需求释放预期乐观,预计今年厚壁钢管社会库存将在春节后3周左右即2月底到达峰值,3月份或将开启去库存周期。

2022年2月份钢企吨钢盈利将有所收缩

从需求端来看,2022年2月份市场逐步启动,成交渐成规模,建材需求有所恢复;从供应端来看,北方无缝厚壁无缝钢管厂家因冬奥会及取暖季限产力度加大,市场供需关系与往年相比略有改善;从市场预期来看,当前稳增长政策导向持续加码,市场对于春季基建投资需求释放持乐观预期。预计2022年2月份国内厚壁钢管市场呈现震荡小幅上涨行情。但从成本来看,由于前期铁矿石、焦炭价格的上涨,使得2月份钢企生产成本明显上升,研究中心预计在成本明显上升和钢价小幅回升下,2022年2月份钢企吨钢盈利将有所收缩。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“二月份钢企盈利博弈加剧”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家