重要数据:财政部网站2月14日信息显示,1月,各地组织发行地方政府债券6989亿元,其中,新增地方政府债券5837亿元(一般债券993亿元,专项债券4844亿元);再融资债券1152亿元(一般债券231亿元,专项债券921亿元)。

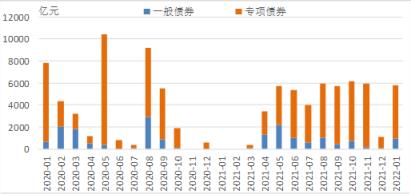

点评:去年1-2月各地未发行新增专项债券,3月仅发行264亿元,二季度开始发行逐步放量,发行节奏明显后置。当前经济面临需求收缩压力,政策层面多次强调要加强跨周期调节,更好发挥专项债资金带动作用,扩大有效投资,推动尽快形成实物工作量,今年1月新增地方政府专项债券4844亿元,发行明显前置,与去年节奏相反。

图1 2020-2022年地方政府债券发行情况

从资金投向看,1月新增专项债券用于市政及产业园区基础设施、交通基础设施的额度最大。财政部在去年12月披露,已提前下达2022年新增专项债务限额1.46万亿元,并要求在今年一季度早发行、早使用,后续或将迎来地方债发行高峰。

专项债券可作为符合条件的重大项目资本金,《关于梳理2021年新增专项债券项目资金需求的通知》提出,新增专项债券必须用于建设项目,不得用于偿还债务。各地在符合政策规定和防控风险的基础上,以省份为单位,专项债券资金用于项目资本的规模占该省份专项债券规模的比例上限保持25%不变,具体根据项目实际确定。

2021年基建投资增速呈逐步回落的态势,1-12月份同比增长0.4%,增速较1-11月回落0.1个百分点,逐月下行的态势已有所缓和。适度超前开展基础设施投资,且今年专项债发行前置,叠加去年下半年专项债发行规模较大,将提振今年上半年的基建投资。1月份建筑业新订单指数明显回升,建筑业活动预期指数回升至64.4%,为2021年5月以来的新高,反映市场对于今年春季建筑业活动预期较高,一季度基建投资有望扭转持续下行的态势。

然而疫情以来对于基建投资的预期也屡屡落空,2020年新增专项债限额由2019年的2.15万亿大幅增加至3.75万亿,并未带动基建投资增速出现明显上行。基建投资受到多方面因素的制约,由于房地产市场下行,土地市场降温,地方政府土地出让收入受到冲击,影响投资意愿;另外,基建投资回报率下降、防范化解隐性债务风险等因素也制约基建投资,今年基建投资增速回升的幅度也可能难以大超预期,预计增速5%左右,全年呈前高后低走势。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“专项债发行前置能否带动基建回升?”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家