在陕西、河南、天津、北京疫情相继出现的影响下,以及预期之内的冬储政策共同作用下,1月份国内建筑钢材市场波澜不惊,全国震幅在百元左右。

一、一月份国内建筑钢材市场窄幅震荡

1月市场整体波澜不惊,受成本高企影响,无缝厚壁无缝钢管厂家利润严重收缩,临近节前出台的冬储政策,没有再次重现无缝厚壁无缝钢管厂家“爱储不储”的政策秀,相反各地普遍比较接地气的冬储政策受到了市场热烈甚至近乎火爆的反馈。

据云商平台监测数据显示,截至1月26日,全国钢材价格综合指数为5099元(吨价,下同),月同比下降0.6%,比去年同期上升9.8%。

分类别来看:全国长材指数为4884元,月同比下降0.8%,比去年同期上升11.2%。高线指数为5014元,月同比下降1.1%,比去年同期上升11.7%。三级螺纹钢指数为4828元,月同比下降0.7%,比去年同期上升11%;

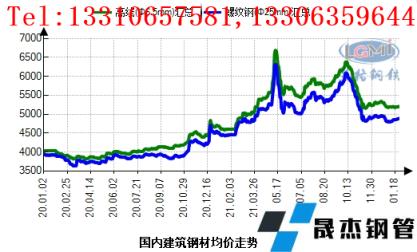

据云商平台监测数据显示,截至1月26日,Φ6.5mm高线国内均价为5201元,比上月下跌101元;Φ25mm三级螺纹钢国内均价为4780元,比上月下跌67元。(详见图1)。

图1 国内建筑钢材均价走势图

北京市场:1月26日,Φ6.5mm高线、Φ25mm三级螺纹钢价格分别为5760元和4820元,比上月下跌160元和40元。

杭州市场:1月26日,Φ6.5mm高线、Φ25mm三级螺纹钢价格分别为4990元和4800元,比上月下跌210元和80元。

广州市场:1月26日,Φ6.5mm高线、Φ25mm三级螺纹钢价格分别为5110元和5000元,比上月下跌140元和130元。

二、国内建筑钢材产量同比下降

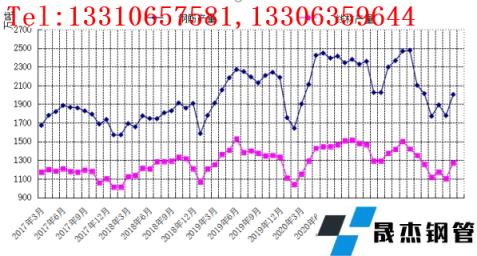

据国家统计局数据显示,2021年12月份,我国钢筋产量2002.6万吨,同比下降14.0%;1-12月,我国钢筋产量25206.3万吨,同比下降4.8%。2021年12月份,我国线材(盘条)产量1272.3万吨,同比下降12.7%;1-12月,我国线材(盘条)产量15585.1万吨,同比下降7.2%。

图2 钢筋、盘条月度产量走势图

三、国内建材库存快速上升略低于去年同期

2022年1月21日,全国钢材社会库存指数为101.8点,比上月上升10.25%,比去年同期上升1.56%;其中建材社会库存指数为121.2点,比上月上升18.51%,比去年同期下降3.69%;全国重点城市建材社会库存量为498.42万吨;螺纹钢社会库存量为386.17万吨,比上月上升22.03%,比去年同期下降6.53%。可以看出,1月钢材社库快速回升,不过相对于去年仍处于偏低水平。

四、产能利用率持续上升

高炉开工率:2022年1月21日,网调查的全国160家主要钢铁企业中,有76家无缝厚壁无缝钢管厂家148座高炉进行检修,比上周减少6座;检修高炉容积为166610立方米,按容积计算主要钢铁企业高炉开工率为74.79%,比上周升1.27%。剔除淘汰落后产能、产能置换已拆除钢铁企业的高炉数量后,样本钢铁企业高炉开工率为80.94%,比上周升1.34%;

五、下游需求有好有坏

基础设施建设:2021年1-12月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长0.4%。其中,水利管理业投资增长1.3%,公共设施管理业投资下降1.3%,道路运输业投资下降1.2%,铁路运输业投资下降1.8%。

房地产市场:统计局最新数据显示,2021年,全国房地产开发投资147602亿元,比上年增长4.4%;比2019年增长11.7%,两年平均增长5.7%。其中,住宅投资111173亿元,比上年增长6.4%;2021年,房地产开发企业房屋施工面积975387万平方米,比上年增长5.2%。其中,住宅施工面积690319万平方米,增长5.3%。房屋新开工面积198895万平方米,下降11.4%。其中,住宅新开工面积146379万平方米,下降10.9%。房屋竣工面积101412万平方米,增长11.2%。其中,住宅竣工面积73016万平方米,增长10.8%。

2021年,房地产开发企业到位资金201132亿元,比上年增长4.2%;比2019年增长12.6%,两年平均增长6.1%。

可以看出房地产恢复进程比较缓慢,而基建随着新年伊始从国务院到央行持续释放强刺激信号,基建开工及需求或将有明显改善,故或可拯救一部分萎缩的需求,但由于改善有效,故建材需求端或仍然整体要弱于往年。

六、高烧不退的成本支撑

进入1月焦化厂继续延续提涨,但随之也遇到无缝厚壁无缝钢管厂家的抵制,反应无缝厚壁无缝钢管厂家成本持续上升已经开始威胁无缝厚壁无缝钢管厂家利润。不过由于压减粗钢任务达成后,钢铁产量呈现明显恢复,故原料价格也会相对坚挺。

七、就地过年带来的工程提前复工

伴随疫情及冬奥会,多数城市倡导就地过年,节后回来不再面临工人返城的困扰或可能促使往年延后至正月之后的复工潮提前来到,或可对冲产量回升带来的累库进程。

综上,即将进入过年时点,需求几乎停滞,在钢铁产量持续高位供给及原料成本强支撑下,预计2月市场或延续高位震荡,基本仍将呈现有价无市状态。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“二月份国内建筑钢材_无缝钢管市场或宽幅震荡”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证 。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家